Фундаментальный обзор FOREX на 30 апреля 2019 г

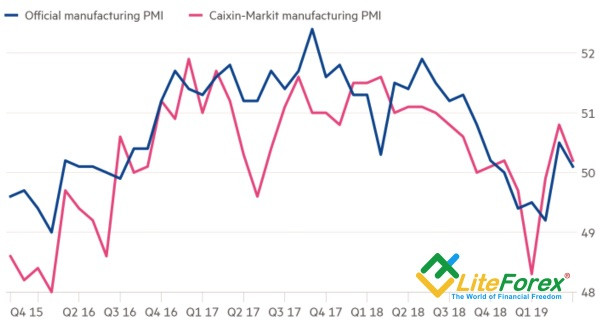

Экономическая уверенность Еврозоны за апрель показала минимум за последние два года, а индекс менеджеров снабжения производственной сферы Китая вышел значительно хуже прогнозов, но ни то ни другое не смогло повлиять на настроение «быков» EUR/USD.

Экономическая уверенность Еврозоны за апрель показала минимум за последние два года, а индекс менеджеров снабжения производственной сферы Китая вышел значительно хуже прогнозов, но ни то ни другое не смогло повлиять на настроение «быков» EUR/USD.

Некоторые аналитики говорят о том, что экономика Поднебесной наконец-то нащупала дно, только проверить это не представляется возможным, поэтому покупателям евро в любом случае придется еще какое-то время потерпеть.

В Goldman Sachs считают, что в ближайшие три месяца EUR/USD сначала просядет к 1.1 и только отсюда начнет укрепляться.

Я не исключаю такого сценария, но полагаю, что у него столько же шансов, как и у консолидации пары в диапазоне 1.12-1.15. Большинство факторов давления на евро уже учтено ценами, и рынкам нужен новый мощный драйвер, которым вполне могут стать заседание FOMC или Non-farm Payrolls.

Наиболее интересна риторика ФРС в условиях мощного экономического роста и слабеющей инфляции. Глава ФРБ Далласа Роберт Каплан считает, что Федрезерв может просто переждать период неопределённости. Однако, инвесторов интересует, будет ли регулятор снижать ставки, как об этом говорит срочный рынок? С теоретической точки зрения, поводов для этого нет. Смягчение политики спровоцирует появление пузырей на рынке активов, что приведет к снижению финансовой стабильности. Но, практически, конечно, возможно все. Динамика инфляции – это давняя головоломка для ФРС, и дальнейшее падение показателя может заставить регулятор начать активные действия.

Примечательно, что анализируя доходность облигаций, смягчение политики Федрезерва выглядит более обоснованным, чем у конкурентов. Ставки американского долгового рынка падают значительно быстрее немецких аналогов, поэтому запуск Европейским ЦБ программы LTRO не будет весомым аргументом для «медведей» EUR/USD.

О слабости экономики Еврозоны не рассуждал только ленивый, однако, выход данных по ВВП первого квартала может поставить точку в этом вопросе. Bloomberg ожидает весьма скромный рост в 0.2-0.3%%, по мнению аналитиков Markit рост не превысит +0.2%.

Хочу напомнить, что показатель ВВП всегда относился к запаздывающим индикаторам, и как бы ранки не среагировали на выход релиза, динамика валютных активов в любом случае будет зависеть в большей степени от политики Центральных Банков.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице