Системный риск с немецким акцентом

Октябрь сохранил на рынке две интриги: президентские выборы в США и полномасштабный (и уже понятно, что это именно так) кризис Deutsche Bank. Оба события таят в себе значительные риски и оба находятся в стадии развития.

Резонанс от президентской гонки, скорее всего, станет заметнее после оглашения итогов 8 ноября. Пока же влияние американской политики в торговле валютой на форекс отражается лишь на курс мексиканского песо, который последние два месяца весьма негативно реагирует на недружественные заявления Трампа в отношении Мексики.

Резонанс от президентской гонки, скорее всего, станет заметнее после оглашения итогов 8 ноября. Пока же влияние американской политики в торговле валютой на форекс отражается лишь на курс мексиканского песо, который последние два месяца весьма негативно реагирует на недружественные заявления Трампа в отношении Мексики.

Корреляция между песо и Трампом в настоящее время отрицательная и превышает 70%, если учитывать прогнозы букмейкеров. Однако MXN малоликвидная валюта и ее колебания никоим образом не смогут повлиять на курсы валют сектора EM, так что делать глубокие выводы на данный момент преждевременно.

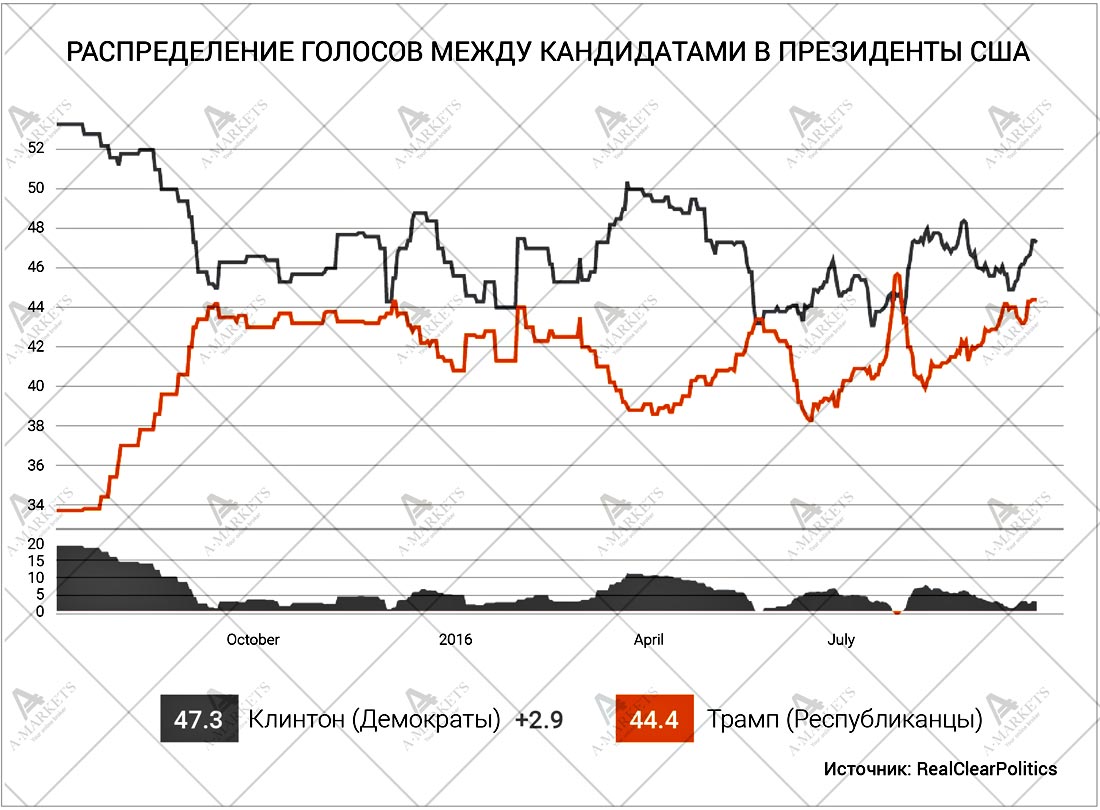

Важным событием конца сентября стали, конечно, первые дебаты между кандидатами в президенты после которых Хиллари Клинтон ушла в отрыв от своего конкурента. Но списывать Трампа со счетов еще очень рано, так как не до конца понятна роль «колеблющихся» штатов на которые он явно делает ставку.

Пока что разрыв между кандидатами не превышает 2% и не исключено, что решающий голос в выборе президента останется за непредсказуемыми Огайо, Мичиганом, Пенсильванией и др..

Политическое давление на рынки усилится лишь к ноябрю. На это есть две причины. Первая: ожидания изменений фискальной системы. Инвесторы не принимают программу Трампа и в случае если его шансы победы на выборах вырастут, рынки захлестнет волна повышенной волатильности. Во-вторых выход из затишья ФРС. Сейчас в период финального этапа выборной гонки Федрезерв хочет избежать повышенных рисков и сохранит курс ДКП. Однако, если Хиллари Клинтон сумеет значительно оторваться от Трампа, рынки с большой уверенностью начнут готовиться к декабрьскому повышению, что, на наш взгляд, вызовет некоторую дестабилизацию, причем не из-за ужесточения политики ФРС, к этому как раз все готовы, а из-за колебаний европейских фондовых площадок, вызванных недавними событиями, связанными с Deutsche Bank.

Немецкая компания прогорает на глазах, что, конечно же, отразится на финансовых площадках. Власти США требуют от Deutsche Bank за урегулирование дел с ипотечными облигациями 14 млрд. долларов. Сумма штрафа фактически похоронит банк, которому срочно требуется привлечь дополнительный капитал.

Вырисовывается негативный круг. Потенциальное размывание капитала акционеров обвалило бумаги Deutsche Bank, что вызвало спекуляции на тему нестабильности компании. Совершенно очевидно, куда руководство финансового института обратиться за поддержкой, хотя и Ангела Меркель, и Марио Драги дали понять, что не собираются решать проблемы отдельных организаций. Власти Германии готовятся к выборам и не хотят нагнетать обстановку взваливая проблемы банка на плечи налогоплательщиков.

Марио Драги указал руководству Deutsche Bank на откровенно слабую безнес-модель компании, которая по большому счету не сумела адаптироваться к условиям нулевых, а теперь уже и отрицательных процентных ставок. Усугубляет ситуацию то, что в настоящее время Deutsche Bank активно сокращает портфель деривативов, что привело к существенному, почти в два раза, сокращению инвесторского капитала. Вряд ли можно предположить, что ликвидация всех позиций проходит прибыльно.

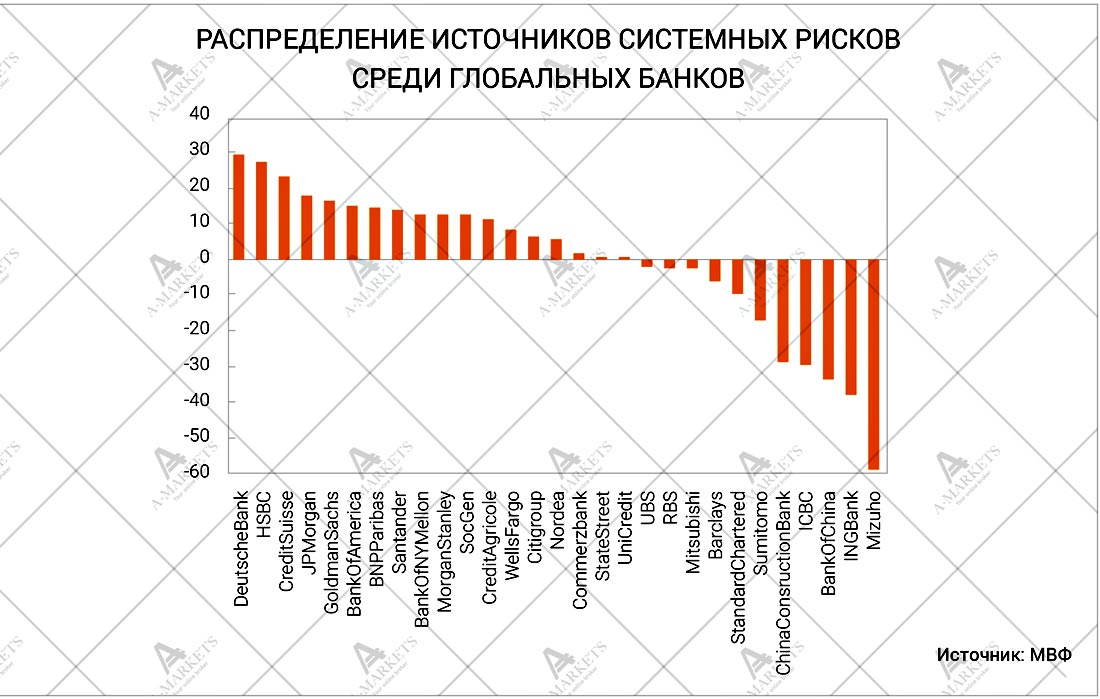

Проблема с Deutsche Bank относится к разряду системных, так как на его долю согласно данных Банка международных расчетов, приходится до 11% всего объема мировых производных контрактов. Это относит банк к разряду центральных контрагентов, который вдруг резко теряет свои позиции. Последствия этого не прошли незамеченными. В первую очередь обращает на себя внимание резкий рост трехмесячной LIBOR-ставки в USD. Сейчас ее значение составляет 0.85%, хотя еще в июле показатель не превышал 0.6%. Скачок прошел без всякой помощи ФРС и соответствует реакции на повышение ставки на 0.25 базисных пункта. Это говорит о потере доверия на рынке межбанковских операций и отчасти напоминает события 2008 года.

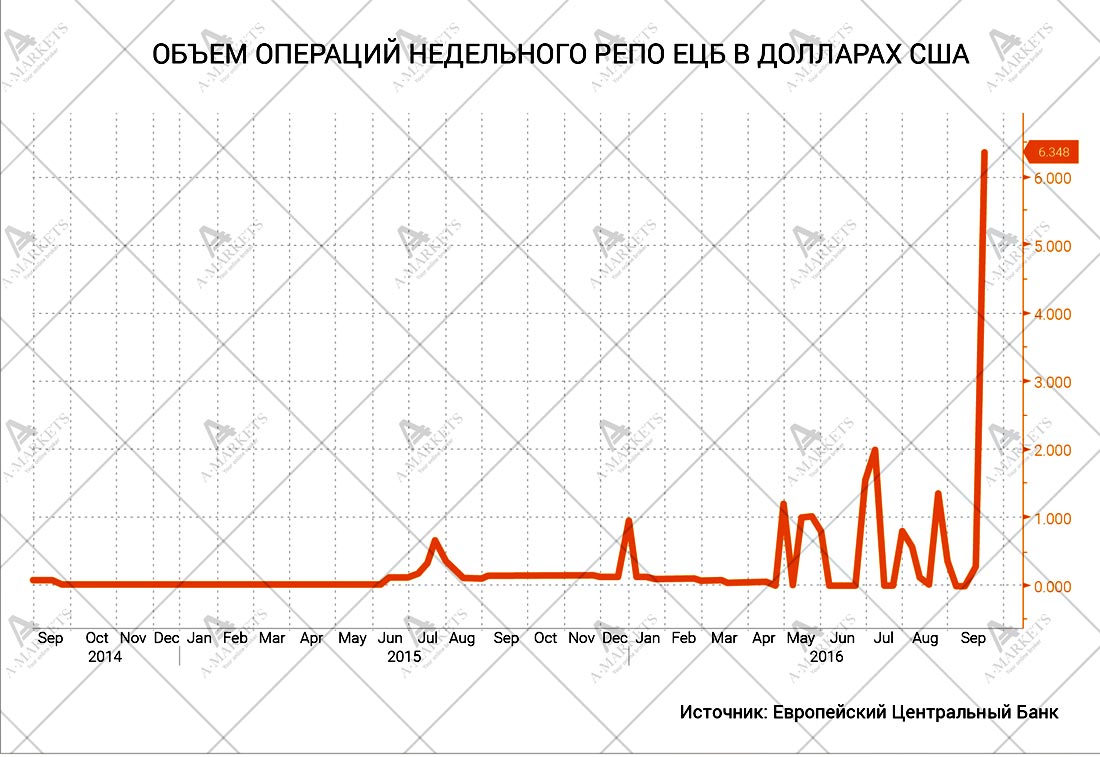

Может быть, есть и другие факторы, влияющие на рост LIBOR, но существует еще одно доказательство, что проблемы лежат в области европейской банковской системы. Это объем долларовых кредитов, который внезапно взлетел до 6 млрд. долларов, хотя до этого столь масштабного кредитования не наблюдалось более 2-х лет. Объяснить данный скачок можно лишь тем, что какой-то банк не смог отыскать средства на открытом рынке, причем это не обязательно (хотя наиболее вероятно) должен быть Deutsche Bank.

Но как бы то ни было, ликвидности не хватает, а какой именно финансовый институт негативно влияет на ситуацию, мы узнаем чуть позже.

Теперь обсудим последствия дестабилизации финансового сектора для рынков. Во-первых, бросаются в глава репатриационные потоки в европейскую валюту. Будь то проблемы Deutsche Bank или любого другого банка, вероятнее всего, идет распродажа иностранных активов с целью снижения кредитного плеча. Это вполне объяснимый шаг, который локально поддерживает единую валюту. Вероятно, курс EUR/USD поднимется выше уровня 1.12, но спрос этот довольно скоротечен.

Во-вторых, появляются сигналы нехватки долларовой ликвидности. В условиях действующих курсов ФРС и ЕЦБ это не приведет к системным проблемам, что отличает ситуацию сегодняшнего дня с началом кризиса 2008 года. Однако пропорцию между спросом и предложением никто не отменял, а она выстраивается в пользу доллара. Бездействие ФРС, безусловно, давит на доллар, но в то же время американский ЦБ четко дает понять, что намерен хотя бы еще раз в этом году повысить ставки. Мы убеждены, что свое обещание ФРС исполнит в декабре, что еще больше повысит LIBOR-ставку и приведет инвесторов к покупкам доллара против евро, стерлинга и йены.

И, наконец, в третьих, возвращаемся к вопросу общей ликвидности. В мировой финансовой системе, ее по-прежнему, много, причем балансы основных Центробанков продолжают наполнятся из-за изменений политики Европейского ЦБ и Банка Японии.

Иначе говоря, проблемы в банковской сфере Евросоюза коснутся в большей степени евро, и в меньшей, других валют фондирования. Высокодоходные валюты EM пока будут более устойчивы, а среди сегмента развивающихся рынков, российский рубль видится нам главным кандидатом на покупку. USD/RUB движется на 58, и эта цель не кажется нам слишком низкой. Однако, следует учесть, что в любой момент Банк России может вмешаться и начать скупать иностранную валюту для пополнения резерва, в этой связи, наиболее интересной нам видится работа с EUR/RUB, где привлекательно выглядит шорт с целью 65.

Юань, напротив, становится непривлекательным. Народный Банк Китая, скорее всего, в ожидании решения по ставкам ФРС даст национальной валюте немного ослабнуть.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице