2018 год может стать годом, когда все основные активы (облигации, акции, сырье) могут принести инвесторам исключительно убытки.

2018 год может стать годом, когда все основные активы (облигации, акции, сырье) могут принести инвесторам исключительно убытки.

Конечно, в декабре что-то может измениться, но если интерес к рискам останется на текущем уровне, то это будет первый год после финансового кризиса или третий с начала 1970-х, когда инвесторам некуда бежать. Настало время, когда купить облигации федерального займа становится убыточной идеей. Остается призрачная надежда на рождественское ралли, но и она может растаять как мираж, так как конъектура ухудшается день ото дня.

Ноябрь стал месяцем смерти для покупателей нефти, а падение активов на 30% от максимальных значений следует признать самым ярким движением ушедшей осени. Нефть оставалась единственным исключением из правил, и в ней сохранялось стойкое направленное движение. Как воспринимать обвал «черного золота»? Следует ли готовиться к великой экономической турбулентности? И чем это обернется для связанных рынков, например для валют стран-экспортеров нефти? Попробуем разобраться в этих вопросах.

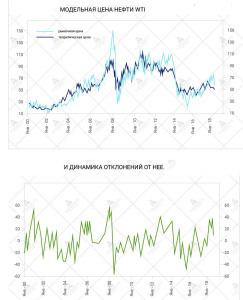

Во-первых, как неоднократно отмечал https://www.ricom.ru/publications/buyrfbonds/, падение нефти было вполне предсказуемо. Brent на $85 и WTI на $77 выглядели явно перегретыми. Модель, представленная на рисунке выше показывает справедливую стоимость барреля исходя из стоимости доллара и уровня мировой экономической активности. Первое представляет торгово-взвешенный курс индекса USD от ФРС, второе индекс PMI глобального промышленного сектора.

Разница между котировками нефти и их фундаментально обоснованным уровнем была такая же, как в 2008 году (правый график), и весь недавний широкомасштабный обвал лишь привел нефть к нормальным уровням. Сейчас WTI торгуется чуть выше $50, при модельной оценке справедливой цены на $54. Это нормальное отклонение, которое в обычной жизни может составлять 30-40%% в каждую из сторон. Следовательно, можно предположить о каком-то устойчивом минимуме в районе $38 для WTI и $47-48 для Brent. Скорее всего, рынок не пойдет туда сразу, а проведет какое-то время в консолидации неподалеку от текущих значений.

Но вот что было неожиданным в ноябрьском ралли, так это масштаб и линейность обвала. Актив потерял сразу 30% без каких-то намеков на коррекцию. Такого на рынке не было с 2014 года, когда Brent упала со 116 до 47 так же без серьёзного сопротивления покупателей. Чуть позже в конце 2015-начале 2016 гг прошел второй акт «марлезонского балета», когда котировка камнем рухнула на $27.

С другой стороны, это все напоминает догоняющий паттерн. Сырьевые активы, зависимые от экономических циклов давно отыграли движение вниз. Медь упала на 20% еще в середине года, как и другие промышленные металлы, с которыми нефть движется «ноздря в ноздрю». Можно сказать, что весь сырьевой сектор рынка наконец-то протрезвел и пришел к единому знаменателю.

На рынке наверняка обратили внимание, что сырьевые валюты не отреагировали должным образом на подвижки в энергоносителях. Норвежская крона, канадский доллар, мексиканский песо, российский рубль, лишь чуть пошатнулись, потеряв не более 2-3%%. Это объясняется тем, что валютные активы не дорожали в момент взлета нефтяных цен, то есть рынок осознавал, что рост стоимости барреля – явление временное, и теперь трейдеры так же спокойно наблюдают за приземлением курса нефти.

Дальше, конечно, ситуация может стать более нервной. Нефтяные цены упали ниже справедливых уровней, и реакция на дальнейшее снижение может оказаться более резкой, особенно в EM-валютах. Мы уже говорили, что не ждем немедленного продолжения падения нефти, но это главный риск для покупок в канадском долларе, норвежской кроне, рубле и песо. Однако следует помнить, что если падение нефти будет носить спекулятивный характер, то и валюты будут отыгрывать его очень сдержано.

Другой, причем более важной темой, я бы назвал смену курса монетарной политики ФРС в конце ноября. Джером Пауэлл объявил о том, что ставки вплотную подошли к нейтральным уровням, хотя еще несколько недель тому назад глава Федрезерва утверждал, что до нейтральных уровней еще далеко, и в текущих условиях они вряд ли станут ориентиром для ставок по федеральным фондам. А ведь это очень важный момент для рынка. Если управляющий Центробанком говорит о том, что монетарная политика перестала стимулировать экономику, то очень вероятно, что регулятор перейдет к более аккуратному и медленному повышению ставок, тщательно отслеживая рыночную реакцию.

Последние высказывания главы ФРС даже породили выражение «путы Пауэлла», подразумевая под ним возможность ФРС для маневра на случай, если рынки начнет вдруг лихорадить. Мы не думаем, что регулятор изменил риторику из-за коррекции американских акций. Скорее, ЦБ хочет выглядеть последовательным.

Аналогичное с Пауэллом мнение высказывал глава ФРБ Нью-Йорка Джон Уильямс, считающий необходимым корректировку курса монетарной политики.

Центробанк попал под давление хронически низкой инфляции и близости нейтральных уровней. На наш взгляд, имеется три варианта действий регулятора:

1. Не менять курс монетарной политики, оставив все, как есть, и ориентироваться на целевой уровень инфляции;

2. Взять за основу средний уровень инфляции по какому-то периоду, учитывая, что низкий уровень инфляции в момент рецессии и ранних стадиях экономического роста будет компенсирован более высокими значениями на поздних этапах экономического восстановления;

3. Ориентироваться на уровень цен, когда Федрезерв будет обеспечивать рост определённого индекса цен по заданной (скорее всего линейной) траектории.

Если за дело берется главный методолог ФРС, то изменения, конечно, произойдут, тем более что к таргетированию общего уровня цен призывали еще Бен Бернанке и Джанет Йеллен. Следовательно, Федрезерву придется смириться с высоким, выше ожидаемого, уровнем инфляции, а это очень негативной момент для инвесторов, особенно на долговом рынке. Конечно, эти изменения не обойдут стороной и курс доллара.

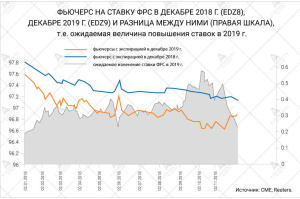

В конце ноября, с учетом выступления членов FOMC, на рынке усилилась вероятность проведения одного повышения ставки в 2019 году, хотя ранее было объявлено о как минимум двух. Доходность 2-летних облигаций упала до 2.8% и конечно же потерял доллар. Мы считаем, что это начало широкого фронта наступления против американской валюты при котором, даже сырьевые активы, в первую очередь австралийский доллар, имеют шанс подрасти.

Мы считаем, что завершение года пройдет под знаком покупки риска, и эта тенденция сохранится в январе-феврале 2019 года. Единственный напряженный момент в этом сценарии - отсутствие стабильной цены на нефть. Правда, на текущих уровнях мы, как писали, ждём передышку. Если все так и случится, то высокодоходные активы могут укрепиться на 2-3%, и даже «тяжелые на подъем» евро и фунт имеют шанс подрасти.

Еще одними значимым для рынка фактором в начале декабря стали переговоры Дональда Трампа и Си Цзиньпина, которые в конечном итоге улучшили настроения инвесторов хотя бы в краткосрочной перспективе.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице