Торговые идеи от Николая Корженевского на январь 2016 г

Прежде всего, позвольте поздравить всех с Новым годом и Рождеством!

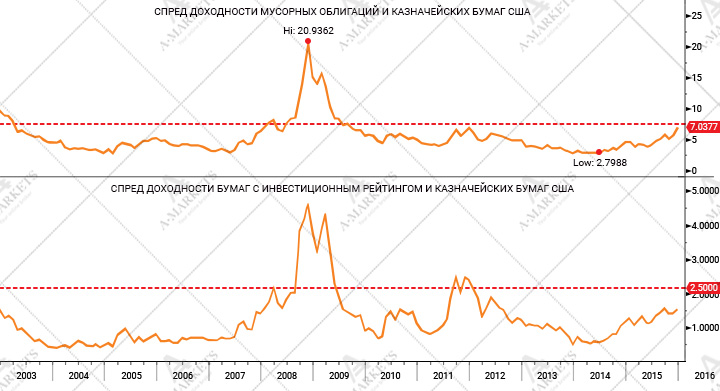

Декабрь оказался довольно активным месяцем потрясений, волатильность поднималась практически на всех финансовых площадках. Главным событием месяца, безусловно, можно назвать массированную распродажу американских «мусорных» бумаг. После решения ФРС по смене курса монетарной политики, спреды корпоративных инструментов с высокой доходностью ощутимо подросли. И хотя о планах Федрезерва было известно заранее, рынок полностью отыграл это событие только после выхода соответствующей информации.

Декабрь оказался довольно активным месяцем потрясений, волатильность поднималась практически на всех финансовых площадках. Главным событием месяца, безусловно, можно назвать массированную распродажу американских «мусорных» бумаг. После решения ФРС по смене курса монетарной политики, спреды корпоративных инструментов с высокой доходностью ощутимо подросли. И хотя о планах Федрезерва было известно заранее, рынок полностью отыграл это событие только после выхода соответствующей информации.

Долговой рынок, как известно - это место где зарождаются практически все финансовые тренды. Динамика цен активов с фиксированной доходностью является, как правило, опережающим индикатором, позволяющим предположить развитие событий с некоторым прогнозом. На этот раз ожидания обещают мало хорошего и очень напоминают декабрь предкризисного 2007-го года. В тот момент на рынках облигаций стали формироваться сигналы активного роста системных кредитных рисков.

В этом контексте важнейшим событием является изменение анализа риска контрагентов. Дифференциал между 3-месячной ставкой LIBOR и 3-месячной ставкой трежерис выросла до 42 базисных пунктов. Ощутимо поднялся спрэд LIBOR-OIS. Те же самые симптомы наблюдались и перед коллапсом 2008 года, хотя наличие однотипных сигналов не говорит, конечно, о точном совпадении событий. Собственно, наш базовый прогноз 2016 года ни в коей мере не характеризуется как «ожидание катастрофы», скорее мы будем наблюдать за медленным «гниением» рынков с постепенной утратой ими ряда функций.

Каких-то глубоких и сильных потрясений мы не ждем хотя бы потому, что после кредитного обвала в декабре, вызванного действиями FOMC, команда Джанет Йеллен внимательно отслеживала реакцию рынка на заявления ФРС. Безусловно, Федрезерв будет корректировать политику с тем, чтобы не допустить дестабилизации кредитного рынка. В этих целях будет использованы и механизмы реинвестирования купонов, оставшихся от программы QE, и параметры планируемых аукционов обратного репо (RRP). Так что этот процесс неторопливого «гниения» может занять пару лет и уже потом перерасти в эпический коллапс.

Но и у такой растянутой стагнации есть свои отрицательные стороны. В первую очередь это связано с сокращением ликвидности. Торговые объемы в таких случаях снижаются, бид-аск спрэды расширяются, активность падает, волатильность растет. Все это в частности повторяет сюжет 2008 года, правда при динамике медленного распада, а не быстрого обрушения.

Кроме ФРС, у трейдеров рынка Форекс в памяти сохранилось еще одно декабрьское событие. Это заседание ЕЦБ, которому удалось застать рынки врасплох. Впервые за годы руководства европейским регулятором, Мари Драги не оправдал рыночных надежд. Ключевую ставку ЕЦБ снизил всего на 0.1%, а срок действия QE продлен лишь на 6 месяцев.

В целом, рынки расценили такое решение ЕЦБ недостаточным и не исключено, что со временем все это не окажется упущенной возможностью. Европейский ЦБ и в прошлом допускал просчёты, причем чаще всего от собственного консерватизма.

Самый наглядный тому пример – ошибка 2011 года, когда Жан-Клодт Трише, возглавлявший в то время регулятор, дважды повысил ставку рефинансирования, доведя ее значение до 1.5%, а затем, буквально через два месяца, стал так же быстро ее срезать. Развернуть курс монетарной политики в противоположную сторону заставил долговой кризис Греции, а несвоевременное ужесточение монетарной политики привело к распространению обостренных проблем на весь европейский регион. Ну а какие последствия принесут ошибки 2015-2016 годов, и принесут ли вообще, мы пока не скажем, но считаем, что хорошего будет мало.

Опять же все это не говорит о том, что кризис уже стучится на пороге. Для развитых стран новый год обещает быть достаточно успешным, хотя и турбулентным. Но развивающимся рынкам придется, конечно, не в пример сложнее.

Среди них наиболее слабым звеном остается Турция, а лира является первейшим кандидатом на продажи. Кроме того, есть и Южно-Африканская Республика, где ZAR давно торгуется на грани фола, а Центробанк страны заявил, что ничто уже не спасет валюту от обвала.

Другой вариант для активных продаж в стане EM - Бразилия. В стране сильнейшая рецессия, которая на наш взгляд, еще полностью себя не проявила. Тут же экономические проблемы дополняются политической неразберихой. И даже, если предположить, что, в конце концов, политические неурядицы приведут экономику к восстановлению, перед тем как укрепляться, бразильская валюта изначально довольно сильно упадет.

Но, безусловно, главным трендом остается укрепление доллара, может быть и менее равномерное, и не такое масштабное. Мы ожидаем, что в 2016 году Федрезерв трижды объявит о повышении ставки, подведя ее к диапазону 1.00-1.25%%. Сама ФРС прогнозирует 4 шага к области 1.25-1.50%%. На рынках в большинстве своём ждут двух повышений, хотя мы считаем такую точку зрения излишне консервативной. Если бы показатели инфляции в США чуть веселее бы приближались к целевым ориентирам, то Федрезерв бы уже стремительно стабилизировал монетарную политику, так как в отличие от ЕЦБ боится потерять время на неэффективные меры управления. Пока же регулятору условия диктует и рынок труда, и рынок нефти, и ряд других экономических индикаторов.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице