Фундаментальный обзор FOREX на 29 ноября 2019 г

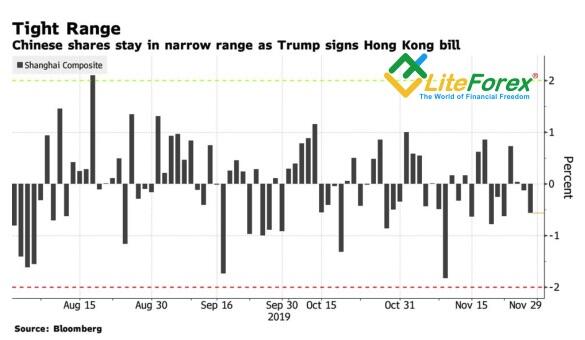

Обещание адекватного ответа, выданное властями КНР после поддержки США протестующих в Гонконге, не испугало даже фондовый рынок Китая. Индекс Shanghai Composite просел всего на 0.5%, еще меньше потеряли юань и доходность долговых облигаций Поднебесной.

Обещание адекватного ответа, выданное властями КНР после поддержки США протестующих в Гонконге, не испугало даже фондовый рынок Китая. Индекс Shanghai Composite просел всего на 0.5%, еще меньше потеряли юань и доходность долговых облигаций Поднебесной.

Инвесторы понимают, что вмешательство США во внутреннюю политику Китая вряд ли будет мешать подписанию торгового соглашения. Поменять ситуацию могут какие-то экстраординарные меры китайских властей, например, военная операция в Гонконге, но вероятность ввода войск в мятежный регион близка к нулю.

Видимо, прав Дональд Трамп в том, что сделка с США в первую очередь нужна Китаю, так как в битве двух главных мировых экономик именно Поднебесная несет большие потери в то время, как экономика Соединенных Штатов уверенно стоит на ногах. Фондовые индексы без устали обновляют исторические максимумы, доходность трежерис растет, доллар крепок, и как считает Президент, чрезмерно.

Помимо Китая в завершении торгового конфликта заинтересована и сильно пострадавшая Европа. Причем, по мнению ОЭСР, экономика Еврозоны потеряла куда больше экономики КНР. Только в третьем квартале европейский экспорт упал на 1.8%, а импорт на 0.4%, в то время, как потери стран G20 за этот же период составили по экспорту 0.7%, по импорту 0.9%.

Страны Еврозоны, и в первую очередь Германия, несут потери из-за замедления мировой торговли и снижения темпов экономического роста. Тем не менее, ситуация начинает меняться к лучшему, что подтверждают ноябрьские индексы деловой активности, экономического доверия и бизнес климата Германии от института IFO. Безусловно, это хорошая новость для «быков» EUR/USD.

В тоже время не стоит ждать от пары резкого укрепления. Во-первых, Соединенные Штаты по-прежнему сильны и вряд ли уступят лидирующие позиции. Во-вторых, ЕЦБ вот уже много лет не может победить супернизкую инфляцию, что может негативно сказаться на кредитных рейтингах стран Евроблока. По оценке Fitch, сегодняшняя ситуация в Европе очень напоминает Японию в 90-х года прошлого столетия. Слабый рост экономики на фоне расширяющейся дефляции заставили власти провести широкомасштабное фискальное стимулирование, что привело к расширению государственного долга с 65% ВВП в 1991 году до 223% ВВП в 2018. Естественно, кредитный рейтинг Японии был снижен.

Возможно, в Европе все не так и критично. Здесь нет дефляции и правительства стран Еврозоны не спешат увеличивать бюджетные расходы как бы их к этому не призывало руководство ЕЦБ и Международный валютный фонд. Европа может преломить ситуацию, и европейская валюта перейдет к укреплению. Вопрос только, когда ждать повышательного тренда? Не исключено, что месяцем старта станет декабрь, ведь по статистическим данным в конце года за период 1975-2018 годов евро закрапывалась ростом относительно доллара 27 из 44 раз.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице