Фундаментальный анализ FOREX на 4 августа 2021 г

Политика ФРС, безусловно, вызывает уважение. Регулятор внес большой вклад в победу над рецессией, контролирует инфляцию с помощью механизма обратного РЕПО, не отрицает, но и не спешит с нормализацией денежно-кредитной политики и одновременно сдерживает растущий курс доллара. Единственным побочным эффектом деятельности Федрезерва стала падающая доходность облигаций долгового рынка, которая в будущем может сильно аукнуться в торговле валютой на форекс.

Политика ФРС, безусловно, вызывает уважение. Регулятор внес большой вклад в победу над рецессией, контролирует инфляцию с помощью механизма обратного РЕПО, не отрицает, но и не спешит с нормализацией денежно-кредитной политики и одновременно сдерживает растущий курс доллара. Единственным побочным эффектом деятельности Федрезерва стала падающая доходность облигаций долгового рынка, которая в будущем может сильно аукнуться в торговле валютой на форекс.

Дивергенция экономического роста между США и Еврозоной и намерения ФРС прибегнуть к монетарной рестрикции раньше ЕЦБ – два мощных фактора укрепления доллара, который держит ставка казначейских облигаций. Но и здесь, как выясняется, без ФРС не обошлось.

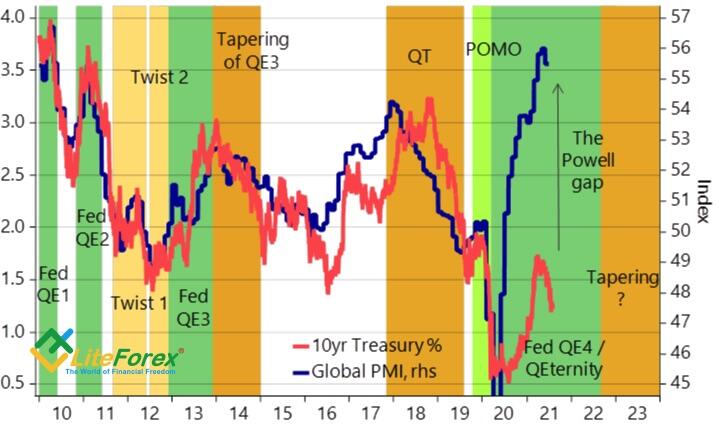

Федрезерв скупил 76.4% облигаций, выпущенных за все время пандемии и на данный момент владеет 33.6% от общей суммы госдолга Соединенных Штатов. Это столько же, сколько у остальных инвесторов в США, вместе взятых. Кроме того, именно ФРС убедила инвесторов во временности инфляционного роста, удержав их тем самым от массовой распродажи облигаций. Ну и наконец, руководство регулятора смогло убедить рынки, что повторения ошибок 2013 года не будет. Все это привело к снижению доходности трежерис и образовало ГЭП с общей деловой активностью, который в Nordea Markets тут же окрестили «ГЭПом Пауэлла».

Действия Федрезерва понятны. С одной стороны низкие ставки по долговым облигациям поддерживают фондовый рынок, с другой - не дают укрепляться доллару. Два этих важных слагаемых создают благоприятные для экономики США финансовые условия. Вместе с тем, существующий дисбаланс может привезти к рыночным потрясениям, поводом для которых может стать или нерешенный вопрос с потолком государственного долга и связанный с ним дефолт, или же замена главы ФРС Джерома Пауэлла на Лаэль Брейнард.

Наиболее оптимальным для Федрезерва вариантом, на мой взгляд, является быстрый отказ от QE, тем более, что объем эмиссии Казначейства в 2022 году существенно снизится и по оценкам JP Morgan, составит $1.46 трлн, что на $860 млрд. меньше объемов 2021 года. Фискальные стимулы от Джо Байдена общей картины не портят, так как имеют собственные источники финансирования.

Наверняка, в FOMC понимают бесполезность продолжения политики дешевых денег, но регулятору нужен повод для того, чтобы начать сворачивать программу покупки активов. Таким может стать в пятницу выход отчета рынка труда. Не думаю, что до публикации Non-farm Payrolls инвесторы будут принимать какие-то решения. Волатильность валютных пар останется низкой до самого выхода новостей. EUR/USD, скорее всего, останется в диапазоне 1.1850-1.1900. Лучшее решение для трейдера в данный момент- оставаться вне рынка.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице