Фундаментальный обзор FOREX на 12 августа 2019 г

Фундаментальный обзор FOREX на 12 августа 2019 г

Несмотря о договоренности по новой встрече в сентябре, противостояние между США и КНР усиливается, хотя позиция Китая больше напоминает оборону с небольшими, но чувствительными контратаками. Пекин ждет выборов 2020 года и надеется, что на смену Дональду Трампу придет человек, с которым легче будет договориться.

Преимущество США в торговой войне не так очевидно, как это хочет показать Белый Дом. Не случайно Президент уже не просит, а требует от ФРС резкого снижения ставок, так как Соединенные Штаты начинают сталкиваться с реальными проблемами.

Несмотря на новые пошлины, никаких улучшений в торговом балансе США нет, доллар явно переоценен, хотя у Федрезерва значительно больше пространства для маневра, чем у Европейского ЦБ. К слову сказать, за последние 10 лет индекс доллара подорожал на 25%, причем, как считают в Bloomberg, с 2011 года индекс USD укрепился на 32%.

Что касается истории торговой войны между США и Китаем, то Соединенные Штаты пока не смогли получит каких-то весомых профитов. После того, как в июле 2018 года Белый Дом ввел пошлины на товары из Поднебесной, экспорт США в КНР потерял 21% или 33 млрд. долларов, в то время как экспорт из Китая в США вырос на 4 млрд. долларов (1%). В торговле между двумя странами сохраняется дисбаланс, который на сегодняшний день составляет 168 млрд. долларов в пользу Поднебесной. Конечно, санкции не прошли для КНР безболезненно. Экономика страны замедлилась до 6.2%, но рост ВВП США еще меньше – 2.1%, поэтому для китайский властей никакой катастрофы нет. Они терпеливо ждут.

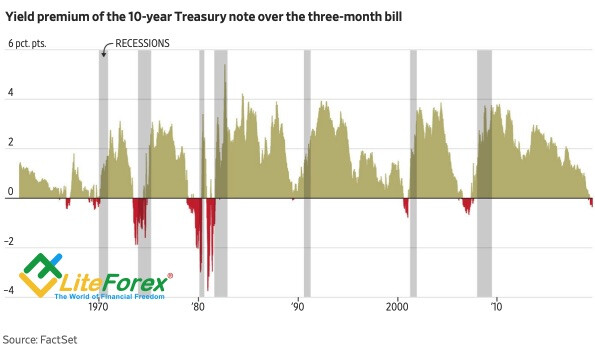

США, напротив, пытаются ускорить процесс и получить выгоды от торгового конфликта с Китаем, так как впереди первую экономику ждёт период рецессии, о чем предупреждает кривая доходности, спустившаяся к минимуму 2007 года. В Белом Доме нервничают и призывают ФРС провести еще два снижения ставки до конца года, причем размер экспансии должен составить не менее 75-100 базисных пунктов.

Единственно, пожалуй, что может изменить позицию Дональда Трампа по отношению к Китаю это затяжная коррекция американских фондовых индексов. В AG Bisset Associates считают, что индекс Доу-Джонса сильно переоценен, так как он на 130% отошел от долгосрочной скользящей средней, и паттерны 1929, 1999 и 2018 годов предупреждают о скором серьезном откате. Возможно, Федрезерв поможет избежать глубокого обвала фондового рынка, но вряд ли он улучшит непростые отношения США и КНР.

Дональд Трамп и сам все это прекрасно понимает, поэтому все чаще намекает инвесторам на негативные перспективы. По его мнению, переговоры США и КНР в сентябре могут или сорваться, или закончиться ничем, что приведет к падению фондовых индексов. Также Дональд Трамп неоднократно подчеркивал свое неприятие девальвации доллара, но продолжает требовать от ФРС снижения ставок.

Фундаментальный фон на рынке довольно сложный, поэтому будем ждать «быки» или «медведи» смогут вывести EUR/USD из диапазона консолидации 1.1175-1.1245.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице