Фундаментальный обзор FOREX на 23 июля 2018 г

Людям свойственно обвинять в допущенных ошибках кого угодно, только не себя. Доналльд Трамп в последнее время с успехом подтверждает этот тезис. Президентская критика ФРС, Китая и ЕС является знаком разочарования и бессилия хозяина Белого Дома.

Людям свойственно обвинять в допущенных ошибках кого угодно, только не себя. Доналльд Трамп в последнее время с успехом подтверждает этот тезис. Президентская критика ФРС, Китая и ЕС является знаком разочарования и бессилия хозяина Белого Дома.

Дональду Трампу не может нравиться, что нормализация денежно-кредитной политики Федрезерва приводит к укреплению доллара, как и валютные интервенции Народного Банка Китая, в очередной раз опустившего курс юаня против гринбека. Президент США угрожает китайским властям новыми санкциями, не понимая, что и Пекин может продолжить запуск контрмер.

Торговые войны переходят в войны валютные, хотя министр финансов Соединенных Штатов категорически не согласен с этим утверждением.

В апреле-июне основными драйверами укрепления доллара стала разница монетарных политик ФРС и ЦБ-конкурентов. И если на другие регуляторы Дональд Трамп повлиять не в силах, то вмешаться в дела Федрезерва он способен.

Американскому ЦБ требуется проводить постепенное повышение ставок из-за риска перегрева экономики. Однако, ситуация все больше напоминает август 2015 года, когда из-за хаоса на китайских финансовых рынках ФРС была вынуждена отложить нормализацию ДКП с сентября на декабрь.

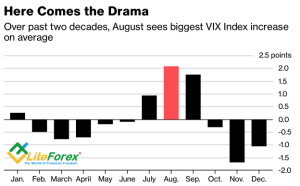

На данный момент курс юаня тестирует годовые минимумы, а индекс Shanghai Composite ушел в «красную» зону. Добавляет тревожных ноток то, что риски роста волатильности рынка американских акций на август достигли годовых максимумов.

Инвесторы всерьез воспринимают вероятность замедления темпов нормализации денежно-кредитной политики ФРС и активно фиксируют прибыль в коротких позициях по EUR/USD. В свою очередь, это подталкивает актив к росту выше основания 17-й фигуры.

И хотя Стивен Мнучин отрицает развитие валютных войн, Белому Дому выгодно некоторое ослабление курса гринбека. Собственно, сам министр финансов недавно отметил, что снижение юаня не отражает справедливого курса в торговле валютами на форекс и создает преимущество для китайской экономики. Все это очень напоминает вербальную интервенцию.

По данным Международного валютного фонда, 10-процентное снижение официального курса национальной валюты способствует росту экспорта примерно на 1.5% от ВВП. И пусть падение юаня спровоцировано Белым Домом, по оценкам Bloomberg его реальный курс завышен примерно на 6.6%.

Можно ли в таких условиях говорить, что EUR/USD теперь путь только на север? Вряд ли. В первую очередь, такая направленность не устроит ЕЦБ, который уже объявил о продолжении курса сверхмягкой политики, по крайней мере до начала осени 2019 года. Пока базовая инфляция Еврозоны не ускорится, а экономика ЕС не покажет стабильный рост, регулятор вряд ли будет рассуждать о нормализации ДКП.

Кроме того, разница доходности немецких и американских облигаций продолжает оставаться в районе исторических максимумов, что стимулирует инвесторов переводить капиталы из Старого Света в Новый.

И, наконец, распространившиеся слухи об увольнении итальянского министра финансов Дж. Триа усиливают риски политической нестабильности в Европе.

Три этих фактора убеждают меня в том, что EUR/USD продолжит консолидацию в диапазоне 1.15-1.20.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице