Фундаментальный обзор на 24 января 2018 г

Новый призрак торговой войны витает над финансовым миром, переключая, как и в другие смутные времена, внимание инвесторов на валюты-убежища, способствуя дальнейшему снижению курса доллара, который на данный момент тестирует трехлетние минимумы.

Доллар никак не реагирует на рост доходности трежерис и позитивную макроэкономическую отчетность, но какие-то отрицательные моменты, как то снижение ставок долгового рынка, тут же начинают новую волну продаж американской валюты.

Доллар никак не реагирует на рост доходности трежерис и позитивную макроэкономическую отчетность, но какие-то отрицательные моменты, как то снижение ставок долгового рынка, тут же начинают новую волну продаж американской валюты.

Даже разгон темпов роста американского ВВП воспринимается не как повод ФРС перейти к более жесткому курсу монетарной политики, а как драйвер мирового экономического роста, который, по мнению экспертов Bloomberg в 2018 году достигнет 3.7%, что станет лучшим показателем с 2010 года.

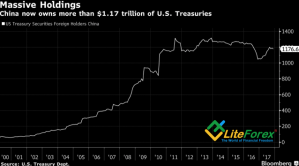

В то время, как инфляция заморожена, а ВВП показывает ударный рост, у мировых ЦБ, конкурентов ФРС, есть неплохая возможность стабилизировать денежно-кредитную политику. Собственно, это и является главным фактором ослабления доллара. Так же против индекса USD выступает диверсификация валютных резервов. Могу предположить, что стремительный рост доходности казначейских бумаг не стал реакцией рынка на действия ФРС, а является банальной распродажей активов со стороны иностранных держателей. По статистике Федрезерва, с начала декабря их объемы сократились на 39 млрд. долларов.

Думаю, что далеко не последнюю роль в этом движение играет Китай, откуда давно поступают слухи о сокращении доли американских облигаций в общем объеме валютных резервов КНР. Периодически, эта информация опровергается, что еще больше подтверждает гипотезу о новом витке торговых войн, где очень часто «временная истина» через какой-то промежуток времени становится «удобной истиной».

В этой связи, действия Дональда Трампа по вводу импортных пошлин на ввоз солнечных батарей из КНР и стиральных машин из Кореи, являются новым гвоздем в крышку гроба доллара.

Проводимый Президентом США лозунг «Америка прежде всего», хорош для внутреннего популизма, но отрицательно влияет на сложившиеся торговые отношения, где чьи-то санкции, непременно вызовут ответные меры другой стороны. Улучшить торговый баланс системой запретов вряд ли получится, для этого должна быть заинтересованность всех участников рынка.

Риски новой торговой войны и слабеющий доллар ставит перед Европейским ЦБ сложную задачу. Согласно декабрьским исследованиям регулятора, рост EUR/USD в течение трех лет к уровню 1.36 замедлит и без того низкие темпы инфляции еще на 0.6%. Это довольно весомый повод вновь муссировать необходимость смягчения монетарной политики. В сентябре на заседании Центробанка была отмечена необходимость контроля над курсом евро, что привело к двухмесячной коррекции EUR/USD. Вернется ли к этой идее ЕЦБ в январе?

Если у Марио Драги не получится охладить пыл покупателей, то EURUSD будет уверенно штурмовать следующую высоту – 1.25.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице