Фундаментальный обзор на 2 мая 2018 г

Сложно рассчитывать на успех в игре без козырей в руках.

«Быки» в начале 2018 года были уверенны в продолжение ралли EUR/USD при поддержке бурного экономического роста Еврозоны и практически полном отсутствии политических рисков.

«Быки» в начале 2018 года были уверенны в продолжение ралли EUR/USD при поддержке бурного экономического роста Еврозоны и практически полном отсутствии политических рисков.

Сложившиеся условия предполагали скорую нормализацию денежно-кредитной политики ЕЦБ и переток инвестиционных капиталов из Нового Света в Старый. Увы, мечты остались мечтами. То ли эпидемия гриппа и плохая погода, или вспыхивающие торговые конфликты и ревальвация евро, а может быть совокупность всех факторов, затормозили рост ВВП Еврозоны так, что на рынке возникли опасения начала рецессии. Конечно, большинство экспертов предполагают сезонность и временность спада, но представим, что замедление было лишь цветочками, а ягодки, как известно, появятся позже.

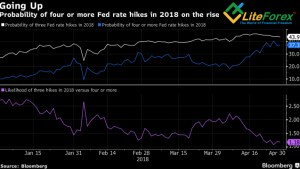

Если ВВП так резко затормозил, то это не может не сказаться на политике Центральных Банков. Банк Англии постепенно снижает агрессию, в ЕЦБ опасаются, что из выступлений представителей регулятора рынки почерпнут призыв к нормализации, которой не будет. Банк Японии как-то перестал строить планы по достижению целевого уровня инфляции. На их фоне абсолютным чемпионом выглядит ФРС, где никак не могут решить 3 или 4 раза следует повысить ставку в текущем году, что позволяет индексу USD не только оттолкнуться от локальных минимумов, но и вернуться к максимальным отметкам 4-х месяцев.

Главной загадкой, ответ на которую рынки надеются получить от заседания FOMC, остается риторика регулятора в отношении инфляции. Впервые за два года показатель PCE вышел на целевой уровень 2%. Заработные платы в первом квартале продемонстрировали максимальный подъем с 2007 года, индекс деловой активности ISM в апреле показал рост ценового давления, индекс сырья взлетел к 79.3 – максимуму за последние 7 лет.

Таким образом, главной задачей ФРС становится уже не достижение цели, а возможность удержать инфляцию возле целевого уровня. Главный инструмент здесь – повышение ставок, с одновременным наращиванием арсенала для борьбы с будущими рецессиями. Словом, все просто и понятно. Инвесторы ценят простоту и покупают доллар.

А вот в Еврозоне совсем другая картина. «Быки» EUR/USD в страхе ждут выхода данных ВВП первого квартала, вспоминая недавнюю реакцию фунта на спад британской экономики в пределах 0.1% кв/кв. Если европейская отчетность подтвердит прогнозы скептиков, то ликвидация лонгов EUR/USD пройдет в завидном темпе.

Добавляет негатива евро отсутствие коалиционных договорённостей среди политических сил в Италии после выборов. Неопределенность сохраняется, а инвесторы, как подчеркивалось выше, любят ясность.

Тем временем EUR/USD вышла на второй рубеж обороны покупателей – 1.1965-1.1990, который без поддержки фундаментальных факторов преодолеть будет сложно.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице