Знаете в чем разница между бедным и богатым? Нет, вовсе не в толщине кошелька или размере банковских счетов! И даже не в том, что один живет в маленькой квартире и добирается на работу общественным транспортом, а другой ездит на шикарном Мерседесе и владеет великолепным особняком. В конце концов вся эта материальная мишура – вещь приходящая… Хотя вряд ли кто от нее откажется!

Знаете в чем разница между бедным и богатым? Нет, вовсе не в толщине кошелька или размере банковских счетов! И даже не в том, что один живет в маленькой квартире и добирается на работу общественным транспортом, а другой ездит на шикарном Мерседесе и владеет великолепным особняком. В конце концов вся эта материальная мишура – вещь приходящая… Хотя вряд ли кто от нее откажется!

Нет, различие между богатым и бедным кроется в образе их мышления. Если первый зачастую страшится брать на себя ответственность, принимая сложные и рискованные решения, то второй не боится ответственности и риска.

Но риск в понимании богатого и успешного человека – это не тот риск, что бывает при азартных играх. Это риск обдуманный. Тот, кто хочет разбогатеть, к примеру, на рынке Форекс, должен уметь просчитывать степень риска. Помочь ему в этом могут специальные методы. Один из них – критерий Келли.

Немного про риск, везение и неудачи

Перед тем как мы перейдем к рассмотрению самого критерия Келли, позвольте сказать пару слов о риске. В узком смысле риск – это вероятность наступления неблагоприятного последствия. Если речь идет о трейдинге на рынке Форекс, то риск при заключении сделки, это вероятность получения по ней убытков.

Другое возможное (удачное) последствие заключения сделки – получение по ней прибыли. Вероятность такого благоприятного исхода дела выражается формулой:

P(+) = 1 – (P-)

где: P(+) – вероятность наступления благоприятного события, а P(-) – вероятность неблагоприятного события. В сумме они всегда дают единицу.

Конечно лучше, когда P(+) БОЛЬШЕ P(-). К примеру, пусть вероятность убытков по Вашей торговой стратегии составляет 40%, то есть P(-) = 0,4. Соответственно, вероятность получения прибыли по этой стратегии будет 60% (так как P(+) = 1-0,4 = 0,6). Получается, что в среднем из 10 проведенных сделок по данной торговой стратегии, 4 из них будут убыточными, а 6 – прибыльными.

Таким образом, если Вы будете строго придерживаться правил стратегии форекс и торговать равными лотами, то сможете компенсировать потери по 4 убыточным сделкам, и заработать по двум сделкам из десяти чистую прибыль! При P(+) =МЕНЬШЕ P(-) – исходом трейдинга был бы нулевой или отрицательный результат.

Для наглядности эта раскладка изображена на рисунке 1:

Вот видите, как важно уметь оценить соотношение возможных убытков и прибыли!

А ведь все начиналось с шума в телефонной трубке…

Теперь самое время рассказать об обещанном критерии Келли. Критерий Келли (англ. «Kelly criterion») – это формула, для расчета оптимальной доли Ваших денежных средств, которыми можно рисковать в данном конкретном случае.

Эту формулу вывел еще в 1956 году, Джон Л. Келли. Он использовал ее для… снижения уровня помех при телефонной связи! Впрочем, раз эту формулу можно использовать для снижения уровня шумов в телефонной сети, почему бы не применить ее и для снижения уровня рыночных шумов?

Так и сделали. Сначала критерий Келли применяли для вычисления оптимального размера ставок в азартных играх и спортивных тотализаторах. Затем критерий Келли стали использовать (и довольно успешно!) с целью управления рисками при торговле на бирже. Огромная роль во всем вышесказанном сыграл Эдвард Торп, написавший на эту тему несколько отличных книг.

Познакомимся и мы с этой полезнейшей для трейдера формулой, в ее изначальном виде (рисунок 2):

Давайте посмотрим, что означают все эти буковки. K – коэффициент букмекера или возможный выигрыш. Он показывает, во сколько раз больше Вы получите денег в случае положительного исхода (например, 3 - означает, что Вы утроите свою ставку, свои вложения). V – это прогноз благоприятного исхода, оценка события самим игроком или инвестором.

Рассчитанное значение критерия Келли (C) следует умножить на размер Вашего банка или депозита. Полученное число и будет той суммой денег, которой Вы можете рисковать, заключая очередную сделку или делая очередную ставку.

Келли приходит на Форекс

Приведенная формула очень простая, но она больше ориентирована на азартные игры. Но трейдинг на рынке Форекс – это не игра, а тщательно продуманные сделки! К тому же вычисление размера сделки для Форекс не очень актуальный вопрос – обычно торговля ведется одним и тем же фиксированным лотом.

Другое дело – вопрос о размере применяемого кредитного плеча. Это и в самом деле важный вопрос в деле управления риском. Ведь с одной стороны кредитное плечо позволяет при небольшом депозите хорошо зарабатывать, а с другой стороны большое кредитное плечо плюс малый депозит зачастую равняется банкротству…

Чтобы было нагляднее посмотрите на рисунок 3:

Как видите, вначале с повышением размера кредитного плеча депозит начинает расти. Затем он достигает некоторого оптимального значения (оптимума), соответствующего критерию Келли. При этом размере кредитного плеча рост капитала максимален. При дальнейшем увеличении коэффициента плеча, происходит снижение роста капитала, которое затем может и вовсе уйти в глубокий минус.

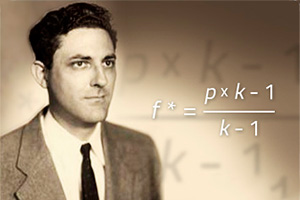

Поэтому здесь нужна несколько иная формула. И такая формула есть. Это своеобразная модификация критерия Келли, для финансовых рынков (рисунок 4):

здесь K – это тот самый коэффициент плеча, который мы ищем; P – доля прибыльных сделок выбранной торговой стратегии (в среднем, без использования плеча), выраженная в процентах; m – поправочный коэффициент (в случае длинных сделок m = 0.5, а в случае коротких m = -0.5).

Здесь еще о многом можно было бы сказать о рисковых или довольно прибыльных стратегиях форекс, где риски сведены к минимуму, но формат публикации этого не позволяет. Поэтому заинтересованным читателям можно посоветовать прочесть книги по теме, к примеру «Биржевой трейдинг. Системный подход» Кургузкина.

Желаем Вам оптимального трейдинга, смелых побед и успехов!

Статьи сайта по теме:

Money management или простые правила управления капиталом

Свежие новости финансовых рынков, анализ форекс на Главной странице