Очень непростым выдался конец лета для финансовых рынков. Тренды, среди активов основных классов сохраняются, пожалуй, лишь в инструментах с фиксированной доходностью и драгоценных металлах. И то, и другое укрепляется, причем коррелируя между собой.

Очень непростым выдался конец лета для финансовых рынков. Тренды, среди активов основных классов сохраняются, пожалуй, лишь в инструментах с фиксированной доходностью и драгоценных металлах. И то, и другое укрепляется, причем коррелируя между собой.

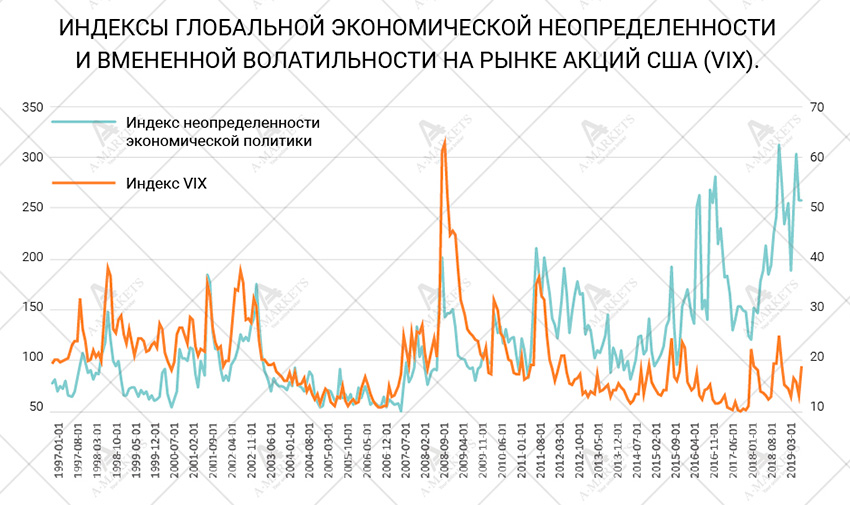

EM-валюты слабеют, на остальных торговых площадках боковое движение с повышенной волатильностью, что говорит о явной неопределенности по инвестиционным идеям.

Главной темой рынков остается конфликт между США и КНР, который в августе стал еще острее. В начале месяца Дональд Трамп анонсировал новые пошлины на китайские товары в размере 10% часть из которых вводилась 1-го сентября, а часть 15-го декабря с тем, чтобы потребитель не очень обращал внимание на рост цен накануне рождественских распродаж.

Пекин не заставил себя ждать и ввел ответные пошлины на товары из США в размере 5 и 10%, что привело в ярость Дональда Трампа, приказавшего американским компаниям «искать альтернативу Китаю». Белый Дом тут же увеличивает пошлины на все товары из КНР.

Народный Банк Китая ослабляет юань и получает от американского Минфина обвинение в манипулировании курсом валют. Власти США начинают распространять информацию о возможных валютных интервенциях. И все это за один только август.

События развивались настолько бурно, что твиты Дональда Трампа перебили ожидаемое выступление Джерома Пауэлла в Джексон Хоуле. Речь главы ФРС незаслуженно отодвинулась на второй план, а зря. Джером Пауэлл настроен более оптимистично по отношению к американской экономике, чем на июльском заседании регулятора, что не помешало ему расширить перечень возможных рисков. По всей видимости, ФРС готова снизить ставки в конце сентября, но сохранит при этом «ястребиную» риторику, объясняя экспансию коррекцией, а не началом периода снижения ставок. Срочный рынок повышает вероятность снижения ставки до конца года на 50 базисных пунктов, но как будет на самом деле, предположить нельзя.

Очевидно, что в Федрезерве не знают, что делать с торговой войной, поддерживаемой Дональдом Трампом. Действия Белого Дома, действительно создают глобальные риски, часть из которых может реализоваться немедленно, но одним лишь только смягчением денежно-кредитной политики, ситуацию не исправить. Здесь многое зависит от Народного Банка Китая повлиять на который не могут ни ФРС, ни Президент Соединенных Штатов. Китайский регулятор тоже вынужден лавировать между двух огней, но, конечно, будет делать то, что выгоднее Китаю, а именно порционно снижать курс юаня и ставки.

Всю гамму противоречий хорошо демонстрирует статья экс-члена FOMC Билла Дадли. Уход из ФРС позволяет ему открыто высказывать свои мысли, не очень приятные для Дональда Трампа. В авторской колонке Bloomberg Билл Дадли пишет, что если целью Федрезерва является благополучие американской экономики, то он не должен подстраиваться под интриги администрации и ни в коем случае не снижать ставки под давлением Белого Дома. Президенту нужно понимать, что все последствия торговых войн будет расхлебывать только он сам.

Далее Б. Дадли пишет, что накануне президентских выборов 2020 года у ФРС появляется дополнительный мандат. Если управляющие действительно хотят ценовой стабильности и предсказуемости, то они обязаны приложить усилия с тем, чтобы Дональд Трамп не смог пройти на второй срок.

Сложно сказать, о чем дискуссируют управляющие FOMC, но регулятору уже приходилось исправлять грубые действия исполнительных властей. Думаем, что на сентябрьском заседании Комитет выскажется о нежелании снижать ставки и перенесет планы по смягчению политики на самый крайний случай. Ставку при этом наверняка понизят на 25 базисных пунктов, но комментарии будут «жестче» июльских. При таком сценарии спрос на рисковые активы снизится еще больше.

Нельзя не обратить внимание, что реакция на августовские события была значительно сильнее предыдущих эпизодов. Доходности облигаций снизились, фондовый рынок упал, сырье просело. Все это можно назвать сигналами замедления экономики и мы считаем, что сырьевая группа инструментов – нефть, пром.металлы и т.д. продолжат снижаться. Скорее всего, под давлением останутся и валюты EM-стран.

В сложившейся ситуации выигрывает европейская валюта, но вряд ли ее укрепление допустит Марио Драги. В тоже время, видно, что спрос на евро, как валюту фондирования растет в период продажи рисков. Также сохраняется спрос на йену, франк и золото – защитные инструменты.

Особый интерес представляет устойчивость стерлинга, так как новостной поток из Великобритании уже должен бы утопить британскую валюту в районе паритета, но фунт все меньше проявляет желание снижаться.

Brexit – это еще одна интересная тема августа. Борис Джонсон с одобрения Королевы отправил Парламент в отпуск до 14 октября. Теперь, скорее всего «жесткий» Brexit – выход Великобритании из ЕС без соглашения становится основным сценарием. Рынки это хорошо понимают, поэтому отсутствие договора между Лондоном и Брюсселем уже во многом заложено ценами, причем GBP/USD остается в районе 1.2.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarkets

Свежие новости финансовых рынков, анализ форекс на Главной странице