Сентябрь жил, сентябрь жив

Если бы не встреча руководителей мировых Центробанков в Джексон Хоуле, то август можно было бы назвать обычным скучным летним месяцем.

На финансовом симпозиуме, безусловно, самым долгожданным событием для трейдеров Форекс было выступление Джанет Йеллен, которая в своих речах была на удивление прямолинейной. Можно сказать, что в Джексон Хоуле глава ФРС произнесла самую «ястребиную» речь за все время руководства Федрезервом.

На финансовом симпозиуме, безусловно, самым долгожданным событием для трейдеров Форекс было выступление Джанет Йеллен, которая в своих речах была на удивление прямолинейной. Можно сказать, что в Джексон Хоуле глава ФРС произнесла самую «ястребиную» речь за все время руководства Федрезервом.

«На фоне безусловных улучшений рынка труда и нашего оптимизма по экономической активности и динамике инфляции, считаю, что вероятность повышения ставки федеральных фондов за последние месяцы существенно выросла», - заявила госпожа Йеллен.

Аналогичные комментарии прозвучали из уст Билла Дадли и Стенли Фишера, и теперь вся тройка наиболее влиятельных руководителей регулятора не скрывает желание повысить ставки. Но одной, пусть даже ярко «ястребиной» риторики мало. Трейдеры знают, что зачастую даже за самыми громкими фразами руководства ФРС реальных дел может не последовать.

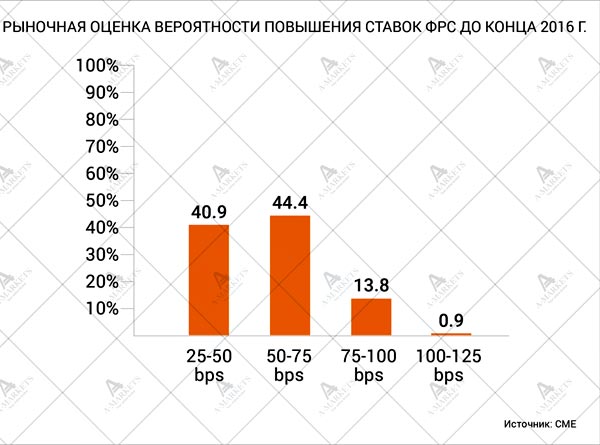

Фьючерсы указывают на вероятность в 33% по сентябрьскому повышению ставки и 59% на декабрь.

Словом, ФРС готова проявить решительность по процентным ставкам. Следует отметить, что в этом цикле смена курса политики проходит очень медленно, и иногда даже начинает казаться, что Федрезерв заморозил все попытки ужесточения. На самом деле, это, конечно, не так, но восприятие посланий руководства регулятора затруднилось.

Теперь основным инструментом общения с валютным рынком становятся прогнозы управляющих. Выдаваемые ими цифры описывают показатели экономического роста, динамику инфляции, уровень безработицы и среднюю зарплату. Члены FOMC аргументированно и доходчиво разъясняют свою позицию, причем, невзирая на доводы предыдущего оратора, который так же основательно отстаивал свое, зачастую противоположное, мнение. Трейдерам среди всего этого разнообразия требуется правильно выследить и понять варианты долгосрочной перспективы.

В августе, за несколько недель до выступления Джанет Йеллен большую статью написал бывший глава ФРС Бен Бернанке. В ней он утверждает, что последовательное понижение оценки потенциального долгосрочного ВВП фактически означает только одно – монетарная политика в последние годы на самом деле была более жесткая, чем это предполагали управляющие ФРС, поэтому сейчас они и не спешат с повышением ставок.

Но от этого рынкам не следует негативно относиться к бездействию регулятора, так как оно на самом деле вполне естественно и объяснимо.

Для наглядности приведу простой пример. Допустим, темпы роста потенциального ВВП в какой-то Х экономике равны 4%. Текущий рост ВВП находится на нуле, так как несколько кварталов экономика не растет. Реальный результат, безусловно хуже потенциального. В попытке улучшить ситуацию ЦБ снижает ключевую ставку до 2% в соответствие с монетарными правилами. Через год рост ВВП остается на уровне 0% и только теперь регулятор осознает, что потенциал был им переоценен, и фактически не превышал 2%, но и ключевая ставка была на уровне 2%, а следовательно реальная монетарная политика оказалась жестче чем расчетная модель.

Другими словами для Центробанка потенциальный рост в 4% и текущий на 0% все равно, что потенциальный рост 2% и текущий (-2%), но ведь падение экономики на 2% это явный повод для пересмотра курса ДКП. Раньше именно фактические проблемы с динамикой ВВП приводили к решениям по изменению ставки. Теперь же решено реагировать на изменения потенциала (в перспективе), а не на реальные проблемы в экономическом развитии.

Все цифры в примере взяты случайным образом и никак не коррелируют с данными ФРС. Пример, конечно, приведен поверхностный, так как в реальности мы должны были анализировать инфляцию, рынок труда и производительность. Пример приведён для того, чтобы показать всю сложность аналитического процесса Центробанков, включая ФРС. Руководство ЦБ понимает, что вернуться к темпам роста докризисного 2008 года фактически невозможно. В то время требовалось еще большего смягчения политики, поэтому теперь больших темпов ужесточения не нужно.

Вообще экономическая модель - вещь довольно интересная и глубокая. Риску высказать мнение, что нулевые процентные ставки непосредственно влияют на снижение производительности труда. В этом случае смягчение политики помогает предприятиям с не очень эффективными инструментами управления остаться на плаву, уронив, таким образом, показатель производительности труда. Однако это в теории, а на практике все выглядит немного иначе.

За последнюю пятилетку 2012-2016 гг ФРС снижала прогноз по долгосрочной равновесной процентной ставке на 125 базисных пунктов с 4.25% до 3%. Это своего рода уровень, на котором регулятор готов завершить этап ужесточения политики. Между тем, еще год назад Фед планировал повысить ставку на 100 баз. пунктов уже в этом году. На факте может получиться лишь 25 б.п. и понятно, почему не материализовались те самые 75 б.п.

Но, как бы то ни было, ФРС намеревается ужесточить курс монетарной политики и дойти до того самого уровня равновесных ставок. Помешать выполнить задуманное может только сильный сигнал экономического обвала.

Инвесторы отрицают вероятность повышения ставки, но Форекс не может жить в постоянном ожидании. Да, ставки, после повышения будут в целом ниже былых отметок, но нет сомнений в том, что ФРС полностью контролирует ситуацию.

И, как следствие, два важных фактора. Во-первых – курс доллара на forex относительно стабилен. Индекс доллара с начала 2015 года держится в коридоре 93-100. Мы по-прежнему ждем, что DXY пробьется через верхнюю границу диапазона, но для этого потребуется еще одно фактическое повышение ставок.

Мы полагаем, что на сентябрьском заседании прозвучит фраза о необходимости повысить ставки на одном из ближайших заседаний. Хотя полностью исключить вероятность повышения на сентябрьском Комитете тоже не следует. Сейчас многое будет зависеть от данных рынка труда США, и мы полагаем, что любое число свыше 200 тысяч Федрезерв воспримет, как сигнал к действию.

Ну а если, по базовому варианту, в сентябре повышения не произойдет, то оно непременно случится в конце года. Вероятность декабрьского повышения ставки мы оцениваем как 90%, конечно, при условии, что выборы в США не приведут к какому-нибудь коллапсу.

Во-вторых, ликвидности на рынках достаточно, а волатильность практически на нуле. Разница между реализованной волатильностью и трехмесячными фьючерсами VIX на фоне текущего падения колебаний вышла на максимумы четырех лет.

Однако такая премия в срочных контрактах является напоминанием того, что волатильность по сути представляет собой переменную с переключением режимов, и поэтому потенциальное движение индекса VIX будет весьма серьезным.

Курс на ужесточение политики Феда может спровоцировать огромный прирост реализованной волатильности, а до этого большинство рынков останется в существующих диапазонах. Мы в краткосрочной перспективе по-прежнему отдаем предпочтение активам, которые выиграют от подавленной волатильности и раздутого баланса ФРС. Как пример - не теряют привлекательности для длинных позиций американские акции. S&P500, скорее всего за сентябрь-октябрь протестирует отметку 2300. Тем не менее, при всей привлекательности, управление риском должно в этой позиции проводиться достаточно консервативно.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице