Торговые идеи от Николая Корженевского на февраль 2016 г

Январь выдался довольно тяжелым, хотя мы и предполагали рост волатильности, но не рассчитывали на такой масштаб рыночных колебаний, причем, пока нет оснований ожидать улучшение ситуации в течение года.

Как и предполагалось в предыдущих обзорах – источником повышенной волатильности является монетарная политика США, и ФРС не предполагает съезжать с курса ужесточения. В январе, несмотря на некоторый спад экономических индикаторов на заседании Комитета его члены единодушно проголосовали за сохранность намеченных планов.

Как и предполагалось в предыдущих обзорах – источником повышенной волатильности является монетарная политика США, и ФРС не предполагает съезжать с курса ужесточения. В январе, несмотря на некоторый спад экономических индикаторов на заседании Комитета его члены единодушно проголосовали за сохранность намеченных планов.

Мы остаемся при мнении, что в этом году ФРС повысит ставку три раза, что приведет к еще большему усилению волатильности.

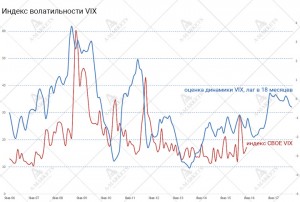

По нашим прогнозам в 2016 году индикатор волатильности форекс - индекс VIX будет находиться в диапазоне 24-26 пп, причем во второй половине года, его диапазон может составить 30-40 пп.

Этот прогноз вполне вписывается с ростом ставки по федеральным фондам до 1-1.25%%, а так же подразумевает некоторый спад (но ни в коей мере не рецессию) темпов экономического роста Соединенных Штатов.

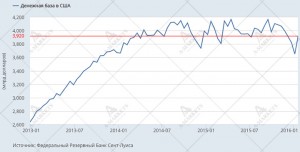

Так же на динамику валютного рынка будет влиять денежное предложение, которое в США явно замедлилось. Объем монетарной базы (деньги), запущенный в оборот ФРС снизился практически к двухлетним минимумам, причем по любым расчетам – с учетом сезонной коррекции или без нее. Показатель на данный момент составляет менее $4 трлн. Конечно, это следствие решения о сокращении программы количественного стимулирования.

Далее интересно будет понаблюдать за агрегатами MO и более широкими M1 и M2. С их помощью можно будет отследить за функционированием банковской системы США в условиях «прижимистого» реформирования Федрезерва.

Новые деньги ФРС пока не печатает, а объем долларового предложения поддерживается через реинвестирование купонов, приобретенных в момент работы QE.

Предложение по доллару больше не растет и этот факт необходимо учитывать при анализе рынка Форекс.

Но и кроме объема денежной базы, есть еще на что обратить внимание, а именно - повышение краткосрочных ставок заимствования в долларах, которые с конца декабря выросли от 0.35 до 0.6%%.

Политику ФРС поддерживает кривая доходности трежерис, что опять же повышает инвесторскую привлекательность доллара.

Так же помним, что на других относительно ликвидных рынках ставки или отрицательные, или, в лучшем случае, близки к нулю.

Есть еще один фактор, влияющий на глобальные рынки- страх замедления мировой экономики, и об этом говорят практически все экономические индикаторы. Самый свежий сигнал поступил как раз от забуксовавшего производственного сектора США, так как индекс ISM здесь с ноября держится ниже планки 50 пп.

Это факт, безусловно, довольно тревожный, но мы считаем, что это в большей степени связано с переходным моментом денежно-кредитной политики, и ситуация в американской промышленности стабилизируется к третьему кварталу текущего года, главное, что рынок труда не сдает своих сильных позиций. Мы ожидаем, что заработная плата в США во второй половине года будет расти, что, в свою очередь, станет поводом для очередного повышения ставок.

Так что тренд на укрепления американской валюты сохраняет свою актуальность. Полагаем, что датская крона и гонконгский доллар смогут выдержать удар спекулянтов, хотя последний больше зависит от монетарных властей КНР.

Интересно будет проследить за валютами стран Персидского залива. Не исключено, что в Саудовской Аравии в 2016 или в 2017 гг может быть проведена девальвация местного рияла.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице