Фундаментальный обзор на 2 июля 2018 г

Несмотря на успехи европейской валюты, подбодренной достижением соглашения в вопросах миграционной политики ЕС, американский доллар завершил второй квартал на мажорной ноте. Индекс гринбека поднялся на 5.2% и три месяца оставался в «зеленой» области, что не наблюдалось с декабря 2016 года.

Несмотря на успехи европейской валюты, подбодренной достижением соглашения в вопросах миграционной политики ЕС, американский доллар завершил второй квартал на мажорной ноте. Индекс гринбека поднялся на 5.2% и три месяца оставался в «зеленой» области, что не наблюдалось с декабря 2016 года.

Дивергенция монетарных политик Центробанков при различной скорости экономического подъема поспособствовали укреплению доллара относительно единой валюты на 5.5%. Экономическое положение Еврозоны не позволило ЕЦБ перейти к нормализации денежно-кредитной политики, в то время, как в Соединенных Штатах ФРС уверенно следует курсу ужесточения.

Аналитики ФРБ Атланты полагают, что за март-июнь американская экономика разогналась до 3.8%. В Macroeconomic Advisers считают, что за квартал рост ВВП составил 4.8%.

Что касается Еврозоны, то здесь стойкое нежелание базовой инфляции держаться выше уровня 1% говорит о низком уровне внутреннего спроса и заставляет Европейский ЦБ поддерживать ультрамягкую политику. Оптимисты говорят об июньском разгоне потребительских цен на 1.9%, но, все понимают, что этот скачок вызван ралли нефтяных цен.

Разница в монетарных политиках ЕЦБ и ФРС поспособствовала перетоку инвесторских капиталов в фонды, ориентированные на работу с активами США. За второй квартал из европейских компаний ушло 25 млрд. долларов.

На рынке полагают, что укрепление доллара, помимо всего прочего поддерживают и торговые войны, так как инвесторы в период неопределенности стараются выбирать надежные активы. Кроме того, конфликты направлены на сокращение двойного бюджетного дефицита и замедляют рост мировой экономики.

На мой взгляд, торговые войны негативно влияют на курс гринбека, так как снижают доходность трежерис. Пока суммарный объем новых тарифов составляет 0.5% американского ВВП, однако, если ЕС в ответ на санкции Белого Дома, направленные на импорт европейских автомобилей, введет тарифы на американские товары в размере 300 млрд. долларов, то это уже будет 19% американского экспорта.

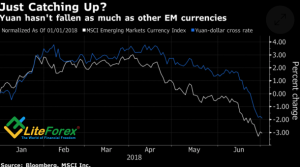

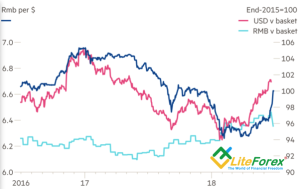

Пекин так же не намерен идти на поводу у Вашингтона. Девальвацию юаня на 3.3% в июне эксперты Blomberg рассматривают, как ответный акт на импортные пошлины США. Тем не менее, в Morgan Stanley полагают, что Народный Банк Китая не позволит продолжить укрепление USD/CNY, так как это приведет к потрясениям на развивающихся рынках и станет сигналом для ухода капитала с рынков Китая.

В BNP Paribas одним из драйверов роста курса доллара называют репатриацию капитала, которая в первом квартале достигла 160 млрд. долларов. А вот вербальные интервенции могут затормозить укрепление гринбека. Буквально днями, главный советник Дональда Трампа по вопросам экономики Ларри Кудлоу впервые за 25 лет нарушил принцип невмешательства Белого Дома в дела ФРС и посоветовал регулятору не торопиться повышать ставки.

Подводя итоги можно сказать, что в третий квартал EUR/USD входит в смешанных настроениях, нащупывая границы консолидации в формате среднесрочной торговли на форекс.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице