Фундаментальный обзор на 1 марта 2018 г

Если Джанет Йеллен чрезмерно внимательно отслеживала динамику фондовых индексов, то Джерому Пауэллу, похоже, все равно, поднимется ли доходность по трежерис выше 3% и потеряет ли при этом S&P500 10-15%.

На рынки вновь пришла волатильность, и индекс доллара за февраль окреп на 1.7%, что является лучшим показателем за все время правления Дональда Трампа.

На рынки вновь пришла волатильность, и индекс доллара за февраль окреп на 1.7%, что является лучшим показателем за все время правления Дональда Трампа.

Много вопросов у инвесторов скопилось к европейскому и американскому Центробанкам. Действительно ли ЕЦБ планирует нормализацию денежно-кредитной политики, но почему тогда так неуверенно поднимается доходность по долговым бумагам Германии? Будет ли ФРС последовательна в претворении агрессивной политики или постепенно поменяет риторику, как это уже бывало?

По данным ЕЦБ европейские инвесторы, начиная с 2015 года, скупали более половины облигаций, эмитированных в США. С прошлого года они стали нетто-продавцами бондов.

Причины данных операций кроются в стоимости хеджирования. Ужесточение кредитования в Соединенных Штатах приводит к тому, что банки сокращают выдачу краткосрочных займов нерезидентам. К тому же ФРС сейчас движется к нормализации баланса, что приведет к сокращению долларового предложения. И здесь уже не важно, что ставки по 10-летним бумагам в США около 3%, а в Германии и Японии 0.66%, и даже 0.04%. Реально, при долгосрочном страховании разница составляет лишь 0.1 процентный пункт, а в краткосрочных стратегиях хеджирования с учетом повышения ставки по федеральным фондам с периодичностью раз в квартал, она и вовсе становится отрицательной.

Иначе говоря, для роста спроса на американские трежерис иностранным покупателям требуется еще большая доходность. Вполне возможно, что при росте показателя выше 3%, это будет мощным драйвером для укрепления USD. Но все же думаю, что здесь важней не цифры, а скорость изменения индекса RVI.

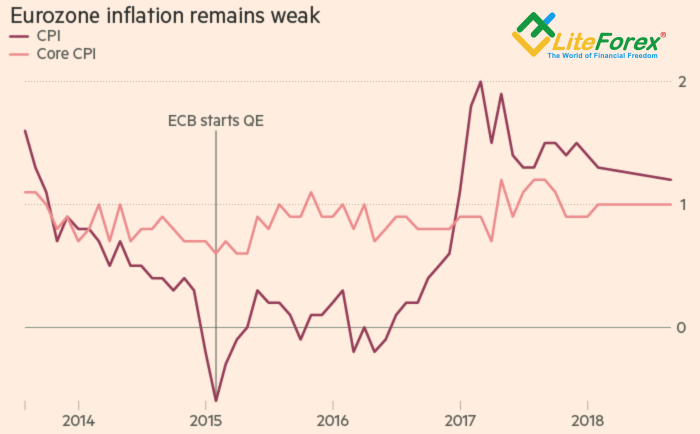

Рынки вновь вернулись к обсуждению темы дивергенции в монетарной политике ЕЦБ и ФРС, тем более что после того, как инфляция в Европе за февраль показала худшие значения с декабря 2016 года, новую жизнь получили слухи о расширении программы QE европейским регулятором.

Это довольно неприятная тема для покупателей EUR/USD, часть которых серьезно рассматривали перспективы ужесточения ДКП европейским ЦБ с повышением ставки уже в этом и следующем годах.

Думаю, что если сегодня Джером Пауэлл не станет искать оправданий перед Сенатом по поводу его вчерашнего выступления и последующей за ним реакцией рынков, коррекция EUR/USD к нижней границе среднесрочного диапазона 1.2550-1.1950 продолжится.

Падение курса к уровням 1.215 и 1.208, безусловно, спровоцирует новые покупки, но «быкам» вряд ли удастся развернуть нисходящий тренд.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице