Фундаментальный обзор на 9 июля 2018 г

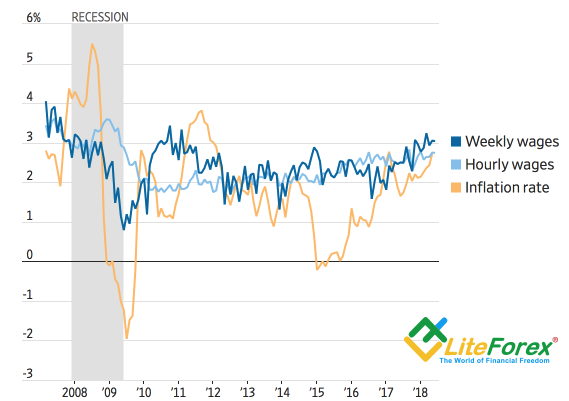

ФРС не будет спешить с ужесточением денежно-кредитной политики. Июньский отчет Non-farm Payrolls при 213 К новых рабочих мет показал слабый прирост средней заработной платы и рост безработицы с 3.8 до 4%%. Статистика позволила «быкам» EUR/USD пробить сопротивление 1.1720 и продолжить восходящее движение к верхней границе ценового канала – 1.1815. В связи с тем, что американский рынок труда не поддерживает разгон инфляции, регулятору нет смысла беспокоиться по поводу перегрева экономики.

ФРС не будет спешить с ужесточением денежно-кредитной политики. Июньский отчет Non-farm Payrolls при 213 К новых рабочих мет показал слабый прирост средней заработной платы и рост безработицы с 3.8 до 4%%. Статистика позволила «быкам» EUR/USD пробить сопротивление 1.1720 и продолжить восходящее движение к верхней границе ценового канала – 1.1815. В связи с тем, что американский рынок труда не поддерживает разгон инфляции, регулятору нет смысла беспокоиться по поводу перегрева экономики.

За первое полугодие прирост новых рабочих мест составлял в среднем 215 тысяч в месяц, хотя аналитики ждали постепенного замедления. Однако, фактически, на фоне роста экономики, американцы, озадаченные поиском работы, получают ее раньше, чем ожидали. Такая скорость набора позволяет работодателям не спешить с повышением заработной платы. В годовом исчислении ее показатель вырос на 2.7% (26.98 дол/час). Это позволит ФРС проводить постепенную нормализацию денежно-кредитной политики.

По логике вещей рост рабочих мест должен повышать ВВП, однако в Macroeconomic Advisers по-прежнему полагают, что рост экономики в этом году не превысит 3.1%. Иначе говоря, после роста второго квартала, экономисты ждут замедления темпов во втором полугодии, в том числе и из-за экспансии торговых конфликтов.

Non-farm Payrolls усилила «голубиные» настроения среди членов Совета ФРС. К Р. Каплану, Н. Кашкари и Дж. Буларду присоединился глава ФРБ Атланты Р. Бостик, считающий, что падение доходности в «красную» зону является явным признаком приближающейся рецессии.

Слабый, в общем-то, отчет NFP заставил покупателей доллара фиксировать длинные позиции, тем более, что 60% экспертов Reuters считают, что укрепление гринбека не продлится более трех месяцев. Медианный прогноз на 6 месяцев отправляет EUR/USD к 1.19, а через год котировку пары видят на 1.22.

Следует ли немедленно переходить к покупкам единой валюты? Думаю, нет. Во-первых, не заметны признаки улучшения макроэкономической статистики Еврозоны. Во-вторых, осенью новое правительство Италии продемонстрирует верстку бюджета, поэтому политические риски могут вспыхнуть с новой силой.

ЕЦБ скупил итальянских бондов примерно на 500 млрд. евро, что ограничивает снижение их доходности. На этом фоне спрэды с бондами Германии могут пойти вверх, что станет сигналом роста политических рисков в Еврозоне.

Таким образом, я остаюсь при мнении, что EUR/USD продолжит консолидацию в формате среднесрочной торговли на форекс в области 1.15-1.20.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице