Фундаментальный обзор на 19 февраля 2018 г

EUR/USD не смогла удержаться выше уровня 1.25, который считается «болевым порогом» для ЕЦБ, и покупатели начали закрывать длинные позиции. Неуверенности добавила вновь появившаяся информация о вмешательстве Москвы в американские выборы.

Однако главным фактором появившейся паники остается риск снижения фондовых индексов США и связанный с этим роста волатильности. Собственно, это и есть главные триггеры февраля, оказавшие доллару неплохую поддержку.

Однако главным фактором появившейся паники остается риск снижения фондовых индексов США и связанный с этим роста волатильности. Собственно, это и есть главные триггеры февраля, оказавшие доллару неплохую поддержку.

Как известно, налоговое реформирование США приведет к росту бюджетного дефицита на 1.5 трлн. долларов. Кроме того, Конгресс пошел навстречу рекомендациям Белого Дома и увеличил расходную часть бюджета еще на 300 млрд. долларов, хотя в текущих условиях вряд ли эти действия были столь необходимы. Напротив, скорее всего в этих шагах Администрации Президента больше политической подоплеки, чем экономического смысла.

При активно растущем ВВП, фискальные стимулы могут отправить экономику США в рецессию и довольно быстро разогнать инфляцию, что заставит Федрезерв пойти на агрессивное повышение ставок.

Рынки укрепляют ожидания. Но если в 2011-2016 годах ожидания завершения программы экономического стимулирования поддерживали индекс доллара, то сегодняшние риски надвигающегося экономического спада делают коррективы в структурах портфелей и заставляют покупателей фиксировать прибыль. Получается обратная реакция – рост вероятности ужесточения курса ДКП ФРС и подъем доходности трежерис приводят к падению курса USD. Ранее существовавшие корреляционные связи полностью разрушены.

В BNP Paribas полагают, что политика дешевых денег от мировых Центробанков сильно исказила рынки. Аналитики TD Securities винят устоявшиеся потоки капитала. По их мнению, репатриация финансов в Европу в совокупности со сложившимся профицитом счета текущих операций давали долгосрочный сигнал на рост EUR/USD. Что же касается двойного дефицита, то это уже проходили при Рейгане (1981-1985) и Буше (2001-2004). В первом варианте доллар неистово укреплялся, во втором, начав рост, тут же перешел к падению.

Что касается евро, то здесь, в отличие от доллара, отсутствуют риски роста дефицита бюджета, а уж счету текущих операций Еврозоны остается только завидовать. В таких условиях четко должна работать связь: инфляция - монетарная политика – курс евро.

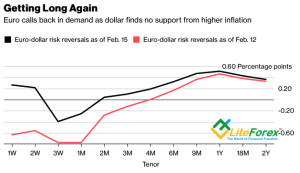

Тем не менее, пока целевой уровень инфляции 2% не будет достигнут, Европейский ЦБ вряд ли пойдет на какие-то кардинальные изменения. Не забываем про скорые выборы в Италии, которые добавляют политических рисков и ограничивают потенциал роста EUR/USD. Дополнительно усиливают риски разворота единой валюты корректировка премий по опционам put и call.

Выводы. В краткосрочной торговле на форекс прорыв поддержки уровня 1.2375 усилит «медвежью» коррекцию, но пока пара находится выше 1.22, ситуацию контролируют покупатели.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице