Фундаментальный обзор на 19 апреля 2018 г

Рынок меняется очень быстро. Идеи, прибыльные еще вчера, сегодня не только не приносят профита, но и являются заведомо убыточными.

Рынок меняется очень быстро. Идеи, прибыльные еще вчера, сегодня не только не приносят профита, но и являются заведомо убыточными.

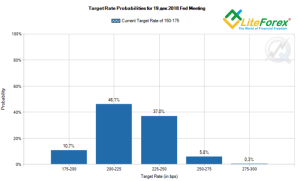

Если бы в начале прошлого года в течение одной недели шансы 4-разового повышения ставки выросли с 30 до 43%, а доходность трежерис уперлась бы в максимальные отметки, от противников доллара не осталось бы и следа.

Сегодня инвесторы даже не допускают мысль о присутствии «медвежьих» драйверов для EUR/USD. Более того, рынки не хотят замечать даже такие негативные факторы, как замедление инфляции или спад ВВП Еврозоны.

Итоговый отчет потребительских цен Еврозоны показал результат хуже прогнозов. 1.3% вместо 1.4% г/г. Это усиливает риски «голубиных» взглядов Марио Драги, которые он озвучит 26 апреля после заседания ЕЦБ.

Бурный экономический рост последнего десятилетия, который пришелся на 2017 год, заставил членов Совета Европейского регулятора задуматься о скорой нормализации денежно-кредитной политики, однако в первом квартале текущего года, ситуация кардинальным образом изменилась. Поставлен под сомнение один из важнейших постулатов фундаментальной аналитики: «Сильная экономика – сильная валюта». Евро до сих пор не продают, веря, что экономика себя еще покажет. Даже МВФ повысил экономический прогноз Еврозоны 2018 года с +2.3 до +2.4%, несмотря на слабые отчеты по деловой активности, промышленному производству и розничным продажам.

Рынок тем временем растет на ожиданиях. По мнению аналитиков DeutscheBank, цикл нормализации денежно-кредитной политики ФРС близок к завершению, и инвесторы уже начинают поговаривать о следующей волне – смягчении ДКП. Иначе говоря, цикл тренда в стадии зрелости, поэтому реакция на новые сигналы, как то дополнительное повышение савки, воспринимаются уже с меньшим оптимизмом, чем раньше. Это вполне объясняет причину почему, несмотря на дифференциал монетарной политики ФРС и ЕЦБ, EUR/USD не выходит из области максимальных значений за последние 3.5 года.

Инвесторы опасаются, что вводимый в США фискальный стимул при мощном росте американской экономики приведет в итоге страну к рецессии. Об этом говорят, в том числе и прогнозы по доходности облигаций.

По мнению главы ФРБ Чикаго Ч. Эванса, ФРС в скором времени приступит к обсуждению этого вопроса.

Рынок на самом деле выглядит очень динамичным, и статические торговые стратегии будут заранее обречены. Вера в светлое будущее Еврозоны очень сильна, а в совокупности с ожиданиями рецессии экономики США просто обрекает EUR/USD на продолжение восходящего похода. Правда, покупателям, для демонстрации серьезности намерений необходимо прорваться через сопротивления 1.2415, 1.2470 и 1.2515.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице