Фундаментальный обзор на 13 июня 2018 г

С первого взгляда кажется, что монетарные власти США вредят сами себе, одновременно расширяя дефицит бюджета и повышая процентные ставки. Но у ФРС просто нет иного пути. Только за май разрыв между доходами и расходами федерального бюджета увеличился на 66% и теперь составляет 146.8 млрд. долларов. Показатель 8-ми месяцев финансового года +23% (532.2 млрд. долларов).

Прогноз Бюджетного управления Конгресса США на 2018/2019 г. по дефициту бюджета – 804 млрд. долларов, при 665 млрд. годом ранее. Чем выше ставка по федеральным фондам, тем дороже стоимость обслуживания долга. Хотя, это надо было учитывать при планировании налоговой реформы.

При текущих экономических показателях Федрезерв должен не только продолжать нормализацию денежно-кредитной политики, но и стремиться к наращиванию скорости процесса. При падении уровня безработицы к минимумам за 18 лет, разгоне потребительских цен до 2.8% и базовой инфляции 2.2% (г/г), невольно придется задуматься о возможном перегреве экономики. Специалисты ФРС пытаются объяснить свою неспешность приоритетным мониторингом индекса расходов на личное потребление, динамика которого обычно отстает от CPI и coreCPI, но и он уже два месяца подряд держится выше целевого уровня 2%.

Вероятно «голуби» от ФРС будут уверять, что рост инфляции напрямую связан с ростом цен на энергоносители (11.7% г/г), включая подорожания бензина с декабрьской цены галлона $2.48 до майской $2.9. Но скорее всего, регулятор просто хочет показать, что полностью контролирует ситуацию и не видит причин для ускорения нормализации ДКП. До этого много лет подряд Федрезерв делал «правильное лицо» при инфляции значительно ниже таргета.

Сейчас рынки ждут итогов заседания FOMC. Если Комитет улучшит прогнозы, в первую очередь по повышению ставки, то покупатели доллара могут воспрять духом, хотя явно «голубиный» настрой Джерома Пауэлла быстро вернет их на землю. К тому же, через несколько часов после американских новостей свое слово скажет Марио Драги, а речи главы ЕЦБ могут кардинально изменить динамику единой валюты.

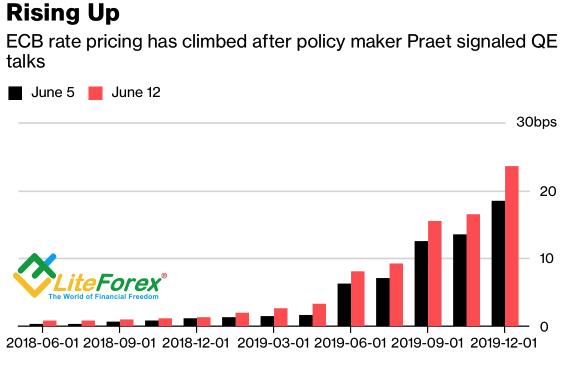

До этого рынки довольно мощно отреагировали на намеки П. Праета о завершении QE в этом году, что автоматически заставит ЕЦБ повысить ставки. При восстановлении экономики Еврозоны наряду со снижением политических рисков сокращение стимулирующей программы позволит банкам пересмотреть прогнозы по евро в сторону роста. Так в Credit Agricole полагают, что к концу года EUR/USD достигнет 1.26. В Societe Genersle настроены более оптимистично и через полгода-год видят пару на уровне 1.3.

Таким образом, торговля на форекс вновь акцентировалась на монетарной политике, оттеснив торговые войны. Пока EUR/USD держится ниже 1.1815, на рынке царят «медведи». Но надо учитывать, что потенциал снижения актива ограничен областью 1.15-1.16.

Дмитрий Димиденко, аналитик компании LiteForex

Свежие новости финансовых рынков, анализ форекс на Главной странице