Великая Октябрьская Каталонская революция

Рынкам все-таки пришлось обратить внимание на каталонские проблемы, хотя весь месяц инвесторы старательно их не замечали.

Вряд ли последние события сравнятся с кризисом в Греции 2011-2012 годов, но поводов для беспокойства, безусловно, хватает. Главный – напряженность между Барселоной и Мадридом. Испанский премьер Марианно Рахой очень жестко отреагировал на итоги референдума в Каталонии. Конечно, реакция главы Кабмина и должна быть соответствующей, но теперь глава Каталонии Карлес Пучдемон поставлен в такое положение, что терять ему уже нечего.

Вряд ли последние события сравнятся с кризисом в Греции 2011-2012 годов, но поводов для беспокойства, безусловно, хватает. Главный – напряженность между Барселоной и Мадридом. Испанский премьер Марианно Рахой очень жестко отреагировал на итоги референдума в Каталонии. Конечно, реакция главы Кабмина и должна быть соответствующей, но теперь глава Каталонии Карлес Пучдемон поставлен в такое положение, что терять ему уже нечего.

Рынкам события в Каталонии, конечно важны, но их влияние не следует переоценивать. Конфликт добавляет волатильности, и под большее давление может попасть долговой рынок Испании, однако более никаких серьезных проблем не просматривается.

Европейская комиссия однозначно будет работать только с официальным Мадридом, а это значит, что автономия Каталонии приведет к выходу региона из состава ЕС и лишит членства в Еврозоне. Вряд ли этих целей добивалось движение за независимость Каталонии и правительство региона. Этим, кстати говоря, каталонский кризис отличается от греческого.

Европейский Центробанк наконец-то огласил детали сокращения программы стимулирования, которые больше похожи на развитие QE, а не на ее завершение. До конца сентября 2018 года ЕЦБ ежемесячно будет выкупать активов на 30 млрд. евро (270 млрд. на 2018 год). Причем, и Марио Драги, и г-н Констанцио отметили неопределенность сроков реинвестирования, заявив, что «программа продолжится довольно долго». Это подчеркивает либеральность монетарной политики европейского регулятора.

В этом году ЕЦБ выкупил корпоративных облигаций больше, чем выпустили компании. Такая же ситуация и с государственным долгом. В данных условиях расширение периферийных спредов выглядит практически невозможным. Кстати говоря, Мадрид от этого только выигрывает.

Конечно, если бы не сбалансированная программа ЕЦБЮ то мы наблюдали бы совсем другую картину по ставкам, где с большой вероятностью, шла массовая распродажа на периферийных рынках под идею, что Испания без Каталонии не способна расплатиться по долгам. Однако, печатный станок работает исправно, и ситуация не выходит из-под контроля европейских властей.

Для евро новости из Испании имеют, безусловно, негативный характер. Европейский ЦБ, конечно же, скупит весь долг страны, но после того как иностранные инвесторы сгрузят свои активы ЦБ, они начнут конвертировать выручку в другие валюты, в первую очередь – доллар США, и это сильно отразится на курсе евро.

За пару дней после заседания Европейского ЦБ пара EURUSD упала с 1.18 до 1.16, и это, скорее всего, только первая часть коррекции.

Мы давно считали, что валютный рынок будет коррелироваться с долговым. Выбранный европейским регулятором мягкий курс монетарной политики в совокупности с каталонскими проблемами отправит евро в более глубокую просадку, чем мы сейчас наблюдаем.

В этой же связи нельзя не отметить вопрос с кандидатом на пост главы ФРС Соединенных Штатов. Администрация Дональда Трампа скоро назовёт имя приемника, хотя рынки давно уже ориентируются на Джерома Пауэлла. Мы так же разделяем эту точку зрения.

Единственный нюанс - на наш взгляд, явно недооценена фигура бывшего члена Совета управляющих Федрезерва Кевина Уорша. Сообщения о том, что он якобы сошел с дистанции не получили подтверждения.

Совсем невероятным выглядит выдвижение Президентом США кандидатуры Джанет Йеллен на второй срок.

Все три главных кандидата на пост главы ФРС: Дж. Пауэлл, Д. Тейлор и К. Уорш известны «ястребиными» взглядами. Особенно жесткая позиция у Джона Тейлора, поэтому планы ФРС, обозначенные Джанет Йеллен, и предполагающие переход к более жесткому курсу, наверняка останутся неизменными. Единственный момент - скорость перехода.

Обращаем внимание, что Дональду Трампу выпал уникальный шанс сформировать ФРС что называется «под себя». В Совете управляющих на данный момент имеется 4 вакансии из 7. Президент США приложит все усилия, чтобы посадить в эти кресла нужных ему людей. До этого, такая возможность случалась только у Видро Вульсона. Это тот самый Президент, по указу которого и был создан Федрезерв в 1913 году.

Безусловно, Дональд Трамп захочет видеть в Совете управляющих монетарных «ястребов». Однако и в сверхбыстром ужесточении политики имеются свои подводные камни.

Быстрое и агрессивное сокращение QE может нанести серьезный удар рынкам при небольших снижениях экономических условий. Кроме того, мировая экономическая система в течение последних трех лет испытывает нехватку долларовой ликвидности из-за корректировки банковского законодательства после кризиса 2008 года. Теперь это может наложиться на быстрое повышение ставки и при нехватке долларов привести к росту курса американской валюты.

Ноябрьское заседание регулятора не предполагало новых идей. Следующее повышение ставки, скорее всего, состоится в декабре, после того, как управляющие смогут проанализировать влияние мер по сокращению баланса на рынки.

Стратегически целесообразно подождать роста долгосрочных ставок, но в любом случае управляющие постараются избежать инверсии кривой доходности, поскольку это сильно отразится на всем финансовом секторе. Кроме того, данный фактор является сигналом приближения рецессии. ФРС, конечно же учтет эти риски.

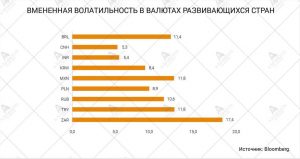

Кроме ФРС и ЕЦБ в октябре поставщиков новостей практически не было. Валюты развивающихся стран перешли в ожидаемую коррекцию, где мы рассчитываем увидеть спокойное и неторопливое снижение.

Единственными моментами, пугающими инвесторов остаются неопределённость с Каталонией и назначение нового главы ФРС. Пару лет назад можно было бы спокойно проигнорировать обе эти новости, но с тех пор EM-валюты значительно укрепились, крупные инвесторы предпочитают не рисковать, дистанцируясь от торговли. Но, как только они вновь войдут в рынок, цены начнут коррекцию к более низким уровням.

Из российских новостей следует отметить переход Центробанка от умеренно-жёсткого к нейтральному курсу денежно-кредитной политики. Это значит, что конечная процентная ставка может оказаться ниже планируемых уровней. В случае если ЦБ России продолжит медленное снижение ключевой ставки, рублю гарантирована низкая волатильность.

Так же эта мера позволит сократить отток капитала зарубежных инвесторов, которым захочется удержать рублевые позиции.

Новые санкции, в этом плане сохраняют позиции по рублю, который считается одним из наиболее безопасных и высокодоходных активов.

Устойчивый спрос сохраняется на сырьевые активы, только к концу октября акцент сместился от промышленных металлов к энергетическому сектору – нефти. В предыдущих обзорах мы обращали внимание на корреляцию между нефтью и медью, где металл растет в цене первым, а нефть укрепляется чуть позже. Мы полагаем, что восходящий тренд по Brent остановится в районе 62, что косвенно подтверждает выдохшееся ралли укрепления промышленных металлов.

И напоследок несколько слов о новой «фишке» рынков - криптовалютах. В октябре в этом секторе значимых событий не случилось. Волатильность остается высокой при общей линейности трендов. Это характеристика периферийного неликвидного рынка.

Мы отмечали прогноз роста Bitcoin, и считаем, что техническая цель по этому инструменту расположена в районе $7130. Может ли он подняться выше? Может. Может ли он не дойти до этих целей? Легко. Мы неоднократно предупреждали своих клиентов, что каждая сказка рано или поздно заканчивается, и лучше, отбросив жадность, уже сейчас фиксировать здесь по факту любую прибыль.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице