Это не доллар укрепляется, это остальные падают

EUR/USD в октябре наконец-то снизилась, причем движение очень напоминает зарождение нового тренда. Конечно, присутствуют риски того, что мы наблюдаем банальный рост волатильности в границах привычных ценовых каналов, но, тем не менее, надежда на смену направления присутствует.

Стоит отметить, что сроки движения оказались несколько неожиданными, не смотря на то, что мы давно прогнозировали укрепление курса доллара, признаков критической массы, способной задать это движение, было явно недостаточно.

Стоит отметить, что сроки движения оказались несколько неожиданными, не смотря на то, что мы давно прогнозировали укрепление курса доллара, признаков критической массы, способной задать это движение, было явно недостаточно.

Тем не менее, попробуем проанализировать динамику основных направлений, которые обозначились в прошлом месяце.

Во-первых – политическая ситуация в Соединенных Штатах. Финансисты мало сомневаются в том, что на смену Бараку Обаме придет Хиллари Клинтон. Вероятность ее победы букмекеры оценивают в 80% и выше, а это значит, что теперь внимание инвесторов переключается на риторику ФРС.

Мы не согласны с оценками букмекеров и рекомендуем не торопиться с выводами. Для этого имеется, по крайней мере, две причины. Первое- недавние опросы показали, что во Флориде Трамп и Клинтон идут вровень, а это один из так называемых «колеблющихся» штатов, и голоса его жителей и жителей других «сомневающихся» штатов сыграют решающую роль в подведении итогов голосования. Второе – недавний Brexit. Если вспомнить, то перед референдумом мало кто на рынках сомневался, что британцы проголосуют за сохранность единства с Европейским Союзом. На такой исход указывали и предварительные срезы. Однако реальность диаметрально разошлась с предварительными данными, показав еще раз, что определенная часть избирателей свое мнение высказывает только в процессе реального голосования.

Во-вторых. Никуда не делись финансовые проблемы Deutsche Bank, хотя ажиотаж вокруг кризиса несколько спал. Однако вместе с тем, упал и спрос на «срочные деньги», который оказывал краткосрочную поддержку европейской валюте (см. фундаментальный обзор рынка Форекс на октябрь 2016 г).

Слухи о возможном сокращении программы выкупа активов от Европейского ЦБ увеличили объемы покупки евро и помогли EUR/USD протестировать локальные максимумы. После этого Марио Драги четко дал понять, что никаких преждевременных сокращений QE не будет, хотя никаких планов и перспектив на программу количественного смягчения так же не обозначил, пообещав, что это будет темой следующей пресс-конференции, которая пройдет в конце года.

Таким образом, декабрь становится определяющим для курсов монетарной политики развитых стран. Не исключено, что решение ЕЦБ в этом вопросе окажется еще важнее действий Федрезерва. Причина этому в требующей кардинальных корректировок программе европейского количественного смягчения.

Количество доступных для выкупа облигаций постоянно уменьшается, и если рыночное предложение снизится еще больше, то ЕЦБ до марта (официальная дата завершения QE) может не дотянуть.

Вполне возможно, что это и послужило поводом для разговоров о сокращении программы. Тем не менее, рынки в большинстве своем ждут от ЕЦБ какого-то нестандартного решения сложившейся проблемы, и здесь следует помнить, что все неординарные решения применяются с тем, чтобы сделать работу денежной трансмиссии наиболее эффективной.

Как правило, это достигается через стабилизацию рынков и возвращение рисковых активов к привычным уровням, то есть понижению доходности облигаций и нивелирования дифференциала между доходностями бумаг разных стран.

Отсюда можно предположить, что Европейскому ЦБ потребуется активизировать покупку облигаций Франции, Испании, Италии и других стабильных эмитентов в ущерб бумагам Германии. Так выгляди изменение коэффициента по капиталу – шаг, который позволит ЕЦБ держать объем программы количественного смягчения на уровне 80 млрд. евро/месяц.

Рынки так же ждут снижения минимальной требуемой доходности с текущего уровня (-0.4%). Это тоже позволит регулятору взять, хоть и ненадолго, паузу.

Мы считаем, что «горячие деньги» очень скоро вольются в долг Германии и понизят уровень доходности до новых минимумов. Хотя, судя по кризису Deutsche Bank, ЕЦБ вряд ли позволит долгосрочным ставкам значительно упасть. Не исключено, что минимальная доходность сохранится на текущих уровнях.

Главное же – это изменение критериев формирования портфеля облигаций. От того, как именно ЕЦБ будет выстраивать новую стратегию, эффект для европейской валюты может колебаться от нейтрального до слегка отрицательного.

В любом случае - продажа евро остается наиболее рабочей торговой стратегий, так как структурное ралли на данном этапе выглядит маловероятным. Мы вернемся к этой теме в декабрьском фундаментальном обзоре рынка форекс перед итоговым заседанием ЕЦБ (8 декабря).

Тем не менее, уже сейчас следует понимать на каких ожиданиях концентрируются рынки. Недавнее падение евро было вызвано ожиданием пересмотра объемов программы количественного смягчения, и если рынки начнут отыгрывать снижение депозитных процентных ставок, то курс евро может потерять еще 2-3% против других валют.

Помимо европейской валюты большой интерес представляет курс японской йены. Как отмечалось ранее, благодаря изменениям в монетарной политики Банка Японии, йена является отличным кандидатом для продажи. Регулятор не стал таргетировать денежную массу, и это, нам кажется сыграет на снижение курса японской валюты.

В Банке Японии опасаются резко сокращать объемы количественного смягчения, и, скорее всего, перераспределят корзину активов в сторону краткосрочных бумаг. В этом случае, с учетом кривой доходности, представить динамику ослабления йены довольно просто. Для того, чтобы удерживать ставки, придется выкупать весь долг, и если правительство Японии решится пойти на увеличение объёма заимствованных средств, то денежных единиц будет напечатано столько, сколько потребуется для выполнения этой задачи.

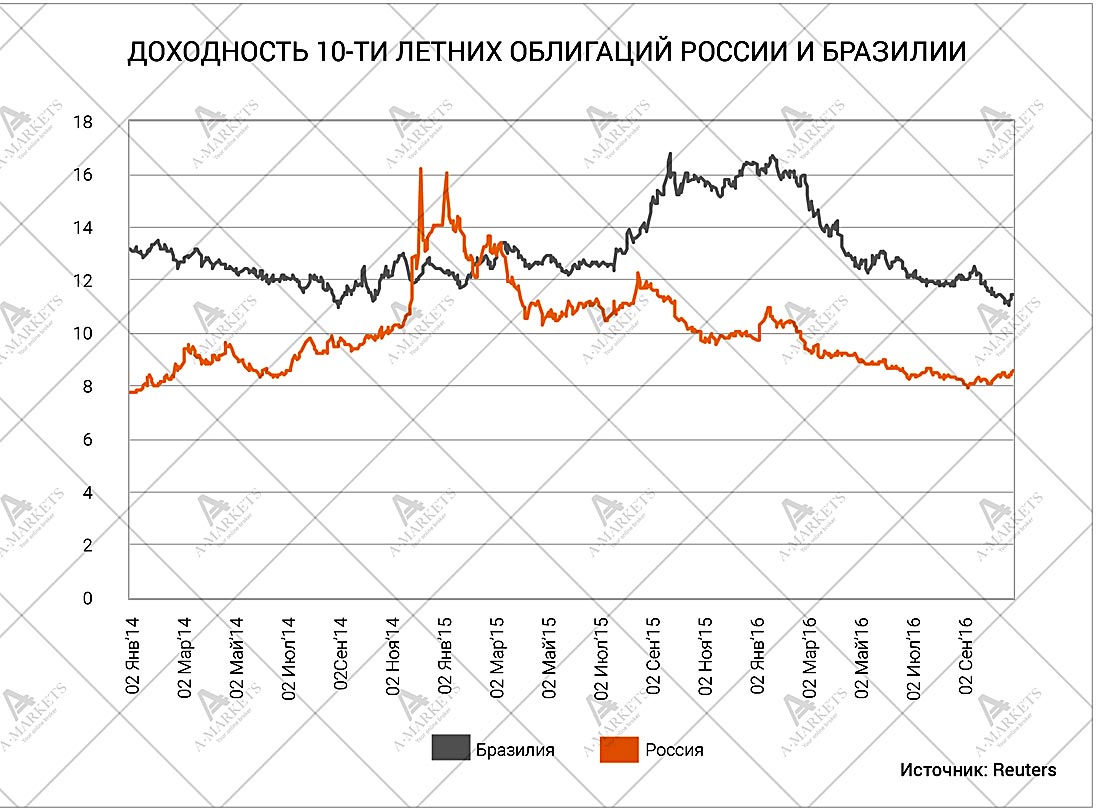

Отдельно следует отметить развивающиеся страны, как участок рынка с привлекательной доходностью. В лидерах здесь российский рубль и бразильский реал. Причём реал оказался значительно сильнее, чем мы прогнозировали.

RUB, и BRL – отличное решение для керри-трейд. Полагаем, что и в будущем году рубль будет радовать инвесторов. Банк России не спешит снижать ставки, и дальше будет придерживаться выбранной стратегии. Мы считаем, что в 2017 году снижение ставок пройдет не более чем на 150 базисных пунктов, а значит, реальные процентные ставки составят около 5%, а в таких условиях, отток капитала маловероятен.

Для дальнейшего обвала рубля должно произойти что-то сверх негативное – новые, еще более жесткие санкции, или что-то аналогичное. Есть риск некоторого ослабления российской валюты во втором полугодии, когда банковская система придет к стадии структурного избытка ликвидности и рыночные ставки снизятся к нижним уровням целевого диапазона российского ЦБ. Но пока ничего из вышеназванного не происходит.

В целом на рынке установились условия, при которых растет и доллар, и рисковые активы. Это очень непривычная ситуация, хотя такие периоды наблюдались и ранее. Главным моментом здесь следует выделить тот факт, что доллар уже не является валютой фондирования, а ФРС больше не занимается программой количественного смягчения и пытается, хоть и медленно, но повышать ставки. Как показала практика, даже 25 базисных пунктов оказалось достаточным для поддержки доллара.

Валютами фондирования теперь служат евро и йена, но ни ЕЦБ, ни Банк Японии не могут себе позволить остановить печатные машины и будут вливать ликвидность в течение всего следующего года.

В завершении небольшие комментарии по стерлингу. Фунт выходит из лагеря низкодоходных активов потому как британские процентные ставки стремятся к росту, что в итоге должно остановить падение курса валюты. Скорее всего, GBP/USD потеряет еще порядка 5-6%, снижаясь в область 1.15-1.16, но впоследствии он будет выглядеть очень привлекательным для стратегических покупок.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице