Черная полоса может скоро закончиться

Можно уже однозначно утверждать то, что в первом квартале рост мировой экономики застопорился. Ралли второй половины 2017 года не могло продолжаться без передышки, и она наступила. Статистические отчеты по деловой активности в апреле, подтверждают спад, но тут надо очень четко понимать, что ухудшение это весьма относительное, так как показатели по-прежнему остаются в районах исторических максимумов.

Можно уже однозначно утверждать то, что в первом квартале рост мировой экономики застопорился. Ралли второй половины 2017 года не могло продолжаться без передышки, и она наступила. Статистические отчеты по деловой активности в апреле, подтверждают спад, но тут надо очень четко понимать, что ухудшение это весьма относительное, так как показатели по-прежнему остаются в районах исторических максимумов.

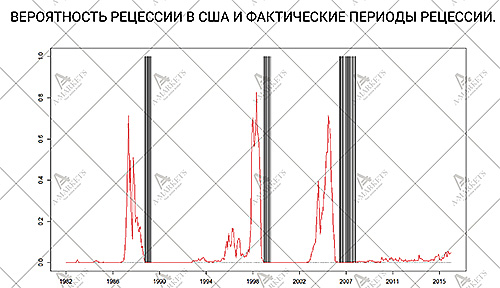

Опережающие индикаторы предполагают, что замедление экономики носит временный характер. Кривая доходности США – лучший барометр рынка однозначно говорит об отсутствии в ближайшие год-полтора значимых рисков. Конечно, никто не застрахован от искусственно созданных трудностей и неоднозначных заявлений политических лидеров, однако, с точки зрения экономических процессов все выглядит довольно спокойно.

На мировых площадках царит неопределённость. После февральских эпических продаж, былая уверенность так и не вернулась к инвесторам, и они уже не торопятся покупать все, что немного упало в цене. Улучшений в реальном секторе экономики нет, ликвидность постепенно снижается. Все это приводит к продажам, в различных сегментах рынка, зачастую алогичным.

Наиболее пострадавшими выглядят российские активы. Доллар и евро подросли по рублю ориентировочно на 10% за счет санкций, введенных западными странами в отношении компании Русал и обострения политических отношений после химической атаки в Сирии.

Действительно, два данных фактора подтверждают инвесторские риски, однако, на наш взгляд, изначальный курс рубля к доллару и евро был несколько завышен, учитывая на каком уровне находится доходность российских еврооблигаций после крымских событий и предыдущих санкций Запада. Как бы то ни было, но сейчас рынок как раз вернулся к устойчивому равновесию.

Примерно такие же распродажи коснулись валют Турции и Мексики. Лира вообще обновила исторический минимум по доллару, песо пережила довольно мощный обвал. Все это предполагает то, что под разными предлогами и в разной степени пострадают все валюты развивающихся стран.

И здесь во главу угла выходят факторы о которых мы говорили практически во всех обзорах последних месяцев. Во-первых, очень болезненно воспринимаются программы по сокращению/завершению экономического стимулирования ряда Центробанков. К концу года объем активов на балансах глобальных ЦБ будет снижаться, что рынок должен учитывать заранее и начинать отыгрывать уже сейчас. Данные процессы проходят обычно от 3 месяцев до полугода, так что ожидать какого-то оптимизма по отношению к рисковым активам в среднесрочной торговле на форекс смысла не имеет.

Во-вторых, следует дождаться сигналов о том, что замедление мировой экономики не является началом рецессии, а быстро такое подтверждение появиться не может. По нашим прогнозам, ситуация может нормализоваться в 3-4 квартале 2018 года, но туда еще нужно дойти. Первой сигнал на восстановление продемонстрирует экономика Соединенных Штатов, где уже во втором квартале должен проявиться эффект от налоговых реформ. Так что в ближайшие месяцы американская статистика требует особенно тщательного анализа.

И еще один момент, который нельзя оставить без внимания – рынок нефти. Цены «черного золота» практически без остановки движутся вверх, и котировка Brent уже достигла уровня $75. Устойчивый рост, честно говоря, нас несколько удивляет, хотя надо признать, что причина для подъема нефтяных котировок все же имеется. Это все тот же Ближний Восток и Сирия. Геополитические риски здесь растут день ото дня, и вряд ли близки к завершению.

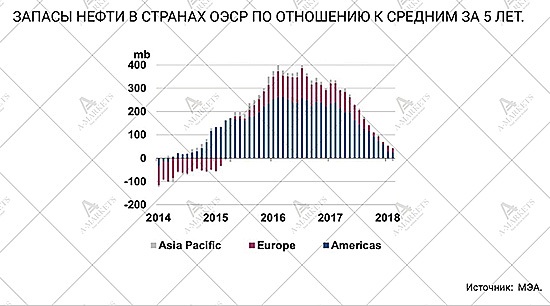

С другой стороны, спрос на нефть в первом квартале, несмотря на общий спад мировой экономики, остался достаточно высоким. Мировые запасы нефти в начале года сократились, хотя прогнозы предполагали рост объемов. Если такая тенденция продержится еще месяц-полтора, то уровень запасов снизится до среднего значения пяти лет. Кроме того, неожиданно сокращаются объемы добычи нефти в Бразилии и Канаде. Это значит, что потребителям для стабильной работы потребуется брать нефть из хранилищ, снижая объемы запасов.

Для нефти это, конечно, позитивные новости, подтверждающие жизнеспособность сегодняшних высоких уровней. Стоимость барреля может еще подняться, если на Ближнем Востоке появятся новые дестабилизирующие факторы. Однако сейчас рынки уже начинают анализировать, какое влияние на инфляционные процессы окажет дорожающий рынок сырья.

Созданы предпосылки для резкого импульса доходности американских трежерис по примеру февраля сего года, когда на росте инфляционных ожиданий, доходность росла вместе с ценами на нефть. Провести корреляцию между этими механизмами довольно сложно, но мы полагаем, что при росте стоимости барреля еще на 5-10 долларов, начнется волна массовых распродаж долговых инструментов.

Именно масштаб и тайминг этих продаж и послужат ключом к динамике рынков на период 2018-2019 годов. Мы по-прежнему ожидаем, что ставки доходности 10-летних облигаций США поднимутся к 3.05% - верхней границе многолетнего нисходящего канала. Пробиться через нее сходу, без серьезных макроэкономических изменений, вряд ли получится. В первую очередь подразумевается агрессивная политика ФРС с полным сворачиванием баланса. Если сюда прибавить растущий дефицит бюджета Соединенных Штатов, то получим взрывоопасную смесь, но, второй фактор, скорее всего, будет иметь влияние уже в следующем году.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице