Торговые идеи от Николая Корженевского на май 2016 г

Деньги дешевеют, значит все хорошо!

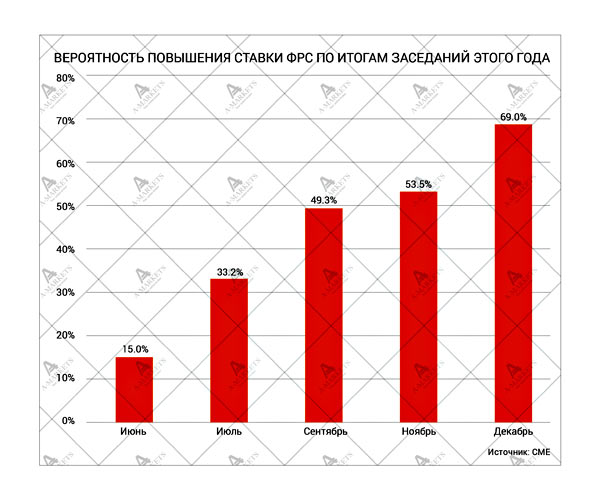

Рынки стоят на месте. Инвесторы проявляют стабильный интерес к рисковым активам на фоне заметного снижения краткосрочных рисков. Всех устраивает «мягкая» политика ФРС. В мартовских протоколах FOMC говорилось о неуместности апрельского повышения ставки, причем говорилось так, что стало понятным - в апреле, и, даже, возможно, в июне, регулятор никаких действий предпринимать не сбирается.

Рынки стоят на месте. Инвесторы проявляют стабильный интерес к рисковым активам на фоне заметного снижения краткосрочных рисков. Всех устраивает «мягкая» политика ФРС. В мартовских протоколах FOMC говорилось о неуместности апрельского повышения ставки, причем говорилось так, что стало понятным - в апреле, и, даже, возможно, в июне, регулятор никаких действий предпринимать не сбирается.

Аперельские протолколы так же дают понять, что еще, как минимум один раз, ФРС не станет вносить изменений. Более того, из текста убрана традиционная фраза про глобальные финансовые риски, влияющие на экономику Соединенных Штатов .В противовес этому изъятию, в протокол не вошла тирада о «сбалансированных рисках для экономики США».

Мы полагаем, что эти фразы попадут в протоколы июньского или июльского заседаний накануне повышения ставки. А в том, что ФРС проведет два повышения в этом году, мы практически не сомневаемся. Второе придется на декабрь, по окончанию президентских выборов.

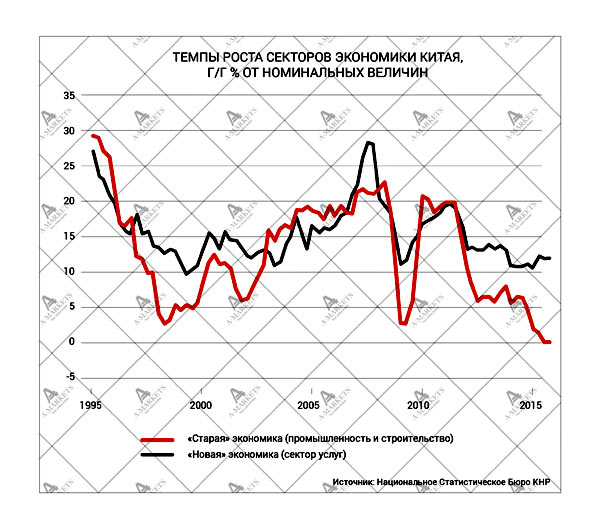

Некоторый позитив на рынки принесла ситуация в Китае. Экономическая отчетность первого квартала КНР оказалась несколько лучше прогнозов. Практически все экономические индикаторы показали значения лучше ожидаемых, и страх «жесткой посадки» несколько ослаб.

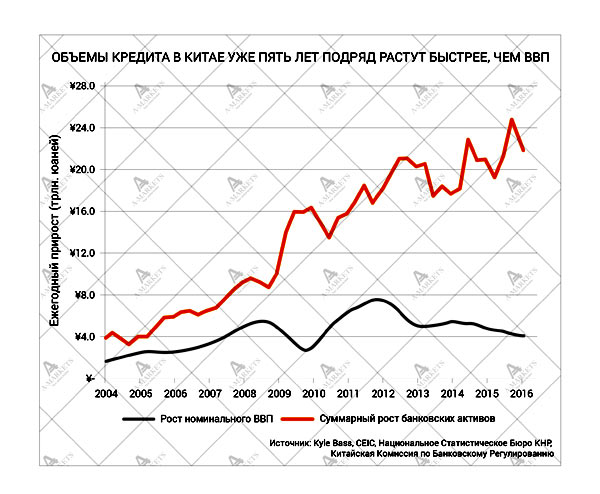

Однако огромной «ложкой дегтя» является динамика кредитования. Объем займов, выданных за первый квартал в Китае превысил триллион долларов ($1.001), что уже само по себе является серьезным риском, так как соответствует 9% ВВП страны или треть ВВП первого квартала. Такая ситуация является опасной уязвимостью для экономики Поднебесной.

Народный Банк Китая озабочен стабильностью банковской системы. Балансы перегружены, а это дополнительный прессинг на промышленный и строительный секторы. У властей есть два пути разруливания ситуации. Либо избавляться от лишних кредитов и выравнивать банковские балансы, либо дожидаться дестабилизации системы.

Словом, вторая половина 2016 года станет для китайской экономики путем торможения, пока же рынки фокусируются на позитивных данных из КНР.

Третья причина стабильности, которую следует отметить - нефтяной рынок. Динамика восстановления нефти обогнала все сырьевые активы. И Brent, и WTI в конце апреля находятся у максимальных отметок года, уверенно пройдя уровень 40 дол./бар.

Но и здесь есть свои подводные камни. Нефть очень резко, можно сказать - аномально резко, откатила от январских минимумов, причем реализованная и вмененная волатильность продолжает оставаться весьма высокой – порядка 40% годовых. Так же на высоких значениях остаётся фьючерсная премия (керри) – 7-12%%. Такая сказочная волатильность дает основания рассматривать последнее ралли как отклонение от значительно более низкого среднего значения.

Так же, сегодняшние высокие цены нефти не находят фундаментального подтверждения. Рынок очень далек от равновесия. Переговоры в Дохе ни к чему не привели и оптимизм стабилизации вскоре уступит место настрою на длительность перекоса в предложении и спросе. Источник, близкий к правительственным кругам, сообщает о неготовности российских властей к дальнейшим переговорам по нефтедобыче, так как там считают, что во второй половине 2016 года рынок сам стабилизируется без всяких внешних вмешательств.

Если рассматривать долгосрочные факторы, то пока наиболее пострадавшими выглядят Соединенные Штаты, где вынуждены были сократить добычу на 600 тысяч баррелей в сутки. Однако, с нашей точки зрения, проблема рынка не в излишнем предложении.

Главным аргументом ценообразования для сырья является спрос, а с учетом ситуации с кредитованием в КНР, риски здесь приобретают колоссальные масштабы. Добавим сюда же повышение ставок от ФРС и видим весьма сложную картину для рынка нефти.

В этой связи мы полагаем, что во втором полугодии стоимость барреля будет тестировать область 40-30 дол./бар, и в частности, полюбившуюся активам поддержку на $36.

На развивающихся рынках пока все спокойно. Рубль, благодаря нефти торгуется на максимальных уровнях для этого года. TRY, BRL, MXN и другие, чувствуют себя так же весьма неплохо. По ним мы ожидаем смены направления во второй половине этого года.

Пока же следует отметить ликвидацию с нашей стороны коротких позиций на рынке EM и пробный вход в лонги. Так что, если говорить о позиционировании, то путь к ослаблению открыт, но рынкам нужен какой-либо триггер.

Особое внимание мы обращаем на CNY. Скорее всего, Народный Банк Китая обратит наблюдаемую стабильность в постепенную девальвацию юаня. Мы сохраняем негативный взгляд на китайскую валюту и отмечаем привлекательность длинной позиции в USD/CNY.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице