В Европе новое представление с главной героиней – Италией, экономика которой обваливается вследствие накопленных долгов и безграмотной фискальной политики правительства. Пока неизвестно, каким будет итог, но хочется, чтобы это была не шекспировская драма, а что-то с более мягким финалом.

В Европе новое представление с главной героиней – Италией, экономика которой обваливается вследствие накопленных долгов и безграмотной фискальной политики правительства. Пока неизвестно, каким будет итог, но хочется, чтобы это была не шекспировская драма, а что-то с более мягким финалом.

Неудивительно, что пришедшие к власти Лига Севера и Движение Пяти Звезд распугали инвесторов безапелляционным заявлением о списании 250 млрд. евро долгов.8 мая рынки узнал об этих планах, что привело к обвалу итальянских бондов.

Через пару дней в Риме решили отказаться от предложения, но, как говорится, осадок остался. Кроме того, в Италии под вопросом запуск розничных облигаций в номинале от 1 до 500 евро, что можно назвать введением в оборот параллельной валюты. Скорее всего, эта идея тоже отомрет, но уже понятно, что популистская коалиция рано или поздно допустит промах, которого кредиторы простить не смогут.

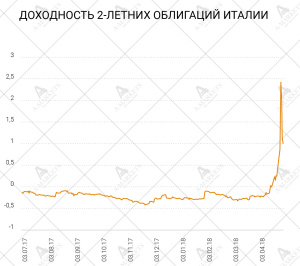

В последнюю майскую декаду на рынке были заметны шквалистые продажи. Доходность 2-летних бондов Италии поднялась на 2 п.п., как и 10-летние ставки. Однако здесь следует обратить внимание на два важных фактора. Во-первых, ЕЦБ практически не проводил покупки активов в рамках QE. Во-вторых, 30 мая правительству Италии все-таки удалось провести аукцион по размещению облигаций, правда, доходность бумаг была на максимумах 2014 года.

Это значит, что рынок по-прежнему работает. То есть, нет смысла проводить параллели с Грецией 2011 года, или пока нет. Скорее всего, такая неоднозначная ситуация сохранится на ближайшие месяцы, и все лето рынок пробудет в напряжении, пока осенью в Италии не состоятся повторные выборы. Для страны, где правительство менялось раз в несколько месяцев, это вполне нормальная практика.

Таким образом, на данный момент повторяется политическая встряска по греческому или португальскому сценарию 2014 и 2015 годов соответственно. И в Афинах, и в Лиссабоне, в верхи прорвались силы, недружественные рынкам, что поставило под сомнения качество бюджетной политики. Но в обоих случаях, власти вынуждены были свернуть с пути фискальной консолидации.

Возвращаясь к сегодняшним проблемам Италии, можно сказать, что сейчас неопределенность и риски значительно выше. Государственный долг Италии достиг отметки 2.3 трлн. евро, что в десять раз больше экономик Греции или Португалии. Кроме того, популярность Лиги Севера и Движения Пяти Звезд неуклонно растет, так что политический вектор на предстоящих выборах, скорее всего, останется прежним.

Далее мы предполагаем следующее развитие ситуации. Пик продаж, по нашему мнению, пройден. Доходность итальянских 10-летних бондов, скорее всего, установится в области 3% и не даст расслабиться правительству. Далее хотелось бы какой-то определенности в отношении фискальной политики, а здесь, новостей можно ждать как на неделе, так и через месяц-другой, и неизвестно, приведут ли они к обвалу или напротив, поддержат восстановление валюты, как это было после победы во Франции Эмануэля Макрона.

Еще один боевой участок европейского фронта – это Турция. Казалось бы, события развиваются логично и понятно, но все равно болезненно. Долговой рынок и лира находятся в состоянии свободного полета. Как и с Италией, инвесторы опасаются политического давления на экономику, что может привести к самым неожиданным последствиям. На данный момент Президент Эрдоган, который, кстати говоря, 24 июня может быть переизбран на новый срок, считает, что «матерью и отцом» всех бед являются процентные ставки, устанавливаемые Центральным Банком. Следовательно, работу регулятора следует подчинить себе.

За доллар уже дают 5 лир, но как обычно, власти начинают винить мифических спекулянтов. Инвесторы, тем временем, стремительно выводят капиталы, тем более, что экономика страны так же подает нездоровые сигналы. Темпы роста вроде бы сохраняются на хороших уровнях, но понятно, что сегодняшние события будут отражены в показателях несколько позже. К тому же инфляция вряд ли быстро спустится с 10%, учитывая настойчивость Эрдогана и его желание подмять под себя монетарное управление.

Пока турецкая история развивается сама по себе, как и проблемы Аргентины. Однако, если в Италии продолжится популизм, а в Турции Президент победит рыночные отношения, то рынки развивающихся стран получат новую проблемы.

По всей видимости, в торговле на форекс валюты стран EM ближайший месяц проведут в беспокойной динамике, и только в июле-августе, ситуация на рынке прояснится. Мы не исключаем новой волны распродаж валют развивающихся стран, которая в том числе, коснется и России.

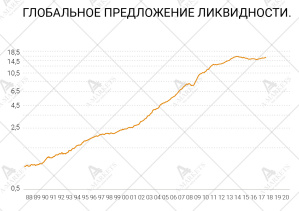

Кроме того, проблемы Италии, Турции и других стран спроецировались на отсутствие роста глобальной ликвидности. Мы полагаем, что случись политическая ситуация в Италии год тому назад, рынки просто не обратили бы на нее внимания. Однако, на данный момент большого объема свежих денег просто нет, а это значит рост системной волатильности и новые проблемы для инвесторов. Эти проявления особенно заметны в надутых пузырях, к коим можно отнести европейские облигации и активы EM.

В остальном все более менее спокойно и предсказуемо. Мировая экономика постепенно замедляется. Регионы так же показывают спад относительно пиковых значений 2017 года. Но, в целом, это нормальный процесс с обычной макроэкономической волатильностью. Сигналов рецессии по-прежнему нет. Более того, нет даже признаков серьезного торможения. Можно сказать, что происходит нормализация темпов роста, но в сопровождении неблагоприятного политического фона.

Мы полагаем, что в ближайшее время будет заметен мягкий уход от рисковых активов на всех сегментах рынка. И глобальные акции, и сырьевые товары, вряд ли найдут повод для укрепления. Однако, общий уровень колебания цены будет выше среднего. Любое снижение индекса VIX в диапазон 12-13 пунктов мы будем считать не совпадающим с макроэкономическим фоном, что является хорошим сигналом для покупки волатильности.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице