Торговые идеи от Николая Корженевского на июль 2016 г

О нормализации можно забыть

Brexit все-таки прошел. Референдум в Великобритании стал главным событием июня, если не полугодия. Предварительные срезы давали примерно равное количество сторонников и противников евроинтерграции, поэтому в предыдущем аналитическом обзоре мы рассматривали как положительный, так и отрицательный варианты и прогнозировали поведение стерлинга в различных сценариях.

В глубине души мы надеялись, что Великобритания сохранит членство в ЕС, но британский народ решил по-другому, и будем принимать этот факт, как должное.

Brexit теперь надолго становится основой любой модели, финансовой, макроэкономической или какой-то другой.

Наверняка европейские политики, причем по обе стороны Ла-Манша начнут искать выход из создавшегося положения с сохранением Соединённого Королевства в составе ЕС. Не исключено и проведение повторного референдума.

Однако мы полагаем, что 23-го июня решение было принято, и в течение года стороны сформулируют условия выхода страны из Евроблока. Великобритания, скорее всего, сохранит за собой статус ассоциативного члена, что предполагает незыблемость торговых связей и финансовых потоков, хотя и другие сценарии новых отношений исключать нельзя.

Можно сказать одно - никто не знает, как правильно рассматривать Brexit в формате системного анализа, и главный негативный след от британского референдума, на наш взгляд, это чрезмерное повышение неопределенности в среднесрочной перспективе.

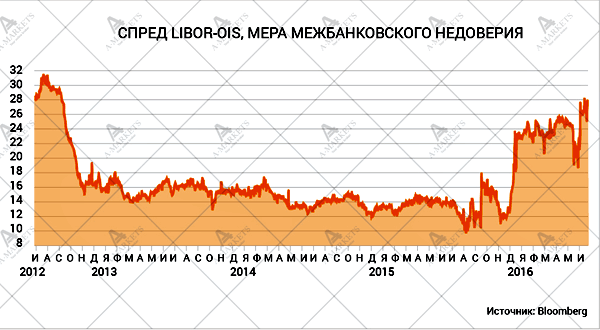

В реалиях, главным пострадавшим можно назвать банковский сектор. Все ценные бумаги, особенно «младших» выпусков, пострадали очень сильно, и давление на них сохранится довольно долгое время. Это, безусловно, приведет к росту волатильности.

Меры контрагентского риска хоть и несильно, но сдвигаются вверх, и в конечном итоге появляются риски нехватки капитала и/или ликвидности в одном из крупных подразделений.

Сейчас, конечно, непосредственная угроза не проявляется в свете того, что текущая монетарная политика кардинальным образом отличается от предыдущей, к примеру, 2008 года. Тем не менее, масштабная дестабилизация висит «дамокловым мечом», так как настроения на финансовых рынках продиктовано доверием, а оно как раз и утрачено.

Анализируя последствия Brexit, можно сделать ряд тревожных обобщений.

В разрезе социально-экономических групп, 57% верхней части среднего класса видели Великобританию в Евросоюзе. У других слоев населения – обычный средний класс, квалифицированные, полуквалифицированные и неквалифицированные работники, преобладало мнение по выходу из ЕС. То есть, против интеграции проголосовали те, кто не видел реальных результатов глобализации финансовых рынков. Эти группы столкнулись со снижением заработной платы, и именно этот аспект стал для них определяющим при выборе решения. А это проблема не одной Великобритании. В любой экономике, где рост реальных доходов минимальный, или вовсе отсутствует, будут присутствовать аналогичные настроения.

Можно отметить и другие, помимо Brexit, негативные факторы мировой политической нестабильности. В обзоре за июнь мы рассматривали кандидатов в президенты США. По-прежнему, на наш взгляд, в этой гонке лидирует Дональд Трамп, который по данным последнего опроса Wall Street Journal, опережает Хиллари Клинтон на 5 п.п.. Социальные проблемы США схожи с проблемами Великобритании, и в конце 2016 года, ситуация на мировой арене может кардинальным образом измениться.

Лондон будет в процессе длительного развода с ЕС, а США получит президента с весьма сомнительной программой, и все это на фоне замедления роста мировой экономики. Естественно, это приведет к всплеску неопределенности и создаст весьма неблагоприятные условия для покупки рисковых активов.

Хотя и в краткосрочных последствиях Брекзита приятного мало. Самыми важными моментами являются:

- сильно ослабевший стерлинг;

- повышенный спрос на золото и драг.металлы;

- высокая волатильность;

- массовая распродажа всевозможных рисковых активов.

Мы разберем каждый из этих пунктов, но пока еще ряд общих наблюдений.

Brexit – это проблема не только Великобритании и ЕС, Монетарные власти всех развитых стран получат немало хлопот от выхода Британии. К примеру, ФРС в ближайшем будущем вряд ли перейдет к ужесточению курса монетарной политики. Мы думаем, что раньше декабря, после президентских выборов, вопрос о повышении ставки рассматриваться не будет, если только победу не одержит госпожа Клинтон. В случае президентства Трампа ФЕД не будет вносить кардинальных изменений в 2016 году, и возможно, в первом полугодии 2017 года.

В то же время Brexit позволил переосмыслить последние решения ФРС. Если еще месяц тому назад действия Джанет Йеллен называли излишне мягкими, а ее обвиняли в отсутствии решительности по ужесточению курса МП и даже в потере контроля над ситуацией, то теперь критики главы Федрезерва восхищаются ее дальновидностью, которая позволила в конечном итоге избежать крупнейшей ошибки, ведь повышение ставок в июне привело бы к тяжелому рыночному стрессу.

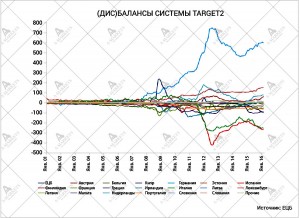

Референдум в Великобритании стал своего рода вызовом для Еврозоны. Во-первых, после начала выборов в ряде европейских стран, рынки начинают дисконтировать самые плохие варианты, причем просто так, на всякий случай. Во-вторых, идет массовая распродажа гособлигаций периферийных стран Еврозоны, очень похожая на ситуацию 2011-2012 гг. Рынки не считают долги этих стран безопасными и показывают, что инвестиции в бумаги носили чисто спекулятивный характер. Усиление давления приводит к риску баланса ЕЦБ, и, естественно, негативно отразятся на курсе евро.

Сопоставив объемы QE с масштабами аккумулированных дисбалансов по TARGET2 можно представить себе масштабы надвигающегося валютного кризиса.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице