Январь не принес серьезных потрясений на рынок Форекс. Инвесторы наблюдали за первыми днями Дональда Трампа в качестве хозяина Белого Дома, и посмотреть, надо сказать, было на что.

Январь не принес серьезных потрясений на рынок Форекс. Инвесторы наблюдали за первыми днями Дональда Трампа в качестве хозяина Белого Дома, и посмотреть, надо сказать, было на что.

Свою деятельность на президентском посту Дональд Трамп начал с выполнения трех довольно резких обещаний, произнесенных во время выборной кампании.

Безусловно, действия нового президента еще встряхнут мировую политику, но свои первые шаги он начал на полях здравоохранения и иммиграции. Экономика и налоговое законодательство пока не затронуты.

Следует отметить темп внедрения новых мер, что пока приносит растущую неопределенность глобальной экономической модели, и затрудняет работу мировых Центробанков.

Что касается динамики валютного рынка, то здесь, как раз, все проходит довольно однообразно. Большинство активов торговались либо без сильных изменений, либо отрабатывали вялые коррекционные движения предыдущих трендов.

К примеру, падение EUR/USD затормозилось недалеко от 1.036, а затем котировка вернулась к 1.07. У пары имеется потенциал дальнейшего укрепления, но надо отметить, он не существенный. Единая валюта однозначно, нацелена вниз, и скорее, всего, возобновит нисходящий тренд во втором квартале этого года.

Такая же коррекция наблюдается и на USD/JPY. Здесь коррекционное движение завершится к концу японского финансового года.

Отметим успехи Банка Китая, которому удалось избавиться от коротких позиций юаня. USD/CNH перешла к уверенному снижению, так и не достигнув уровня 7.1.

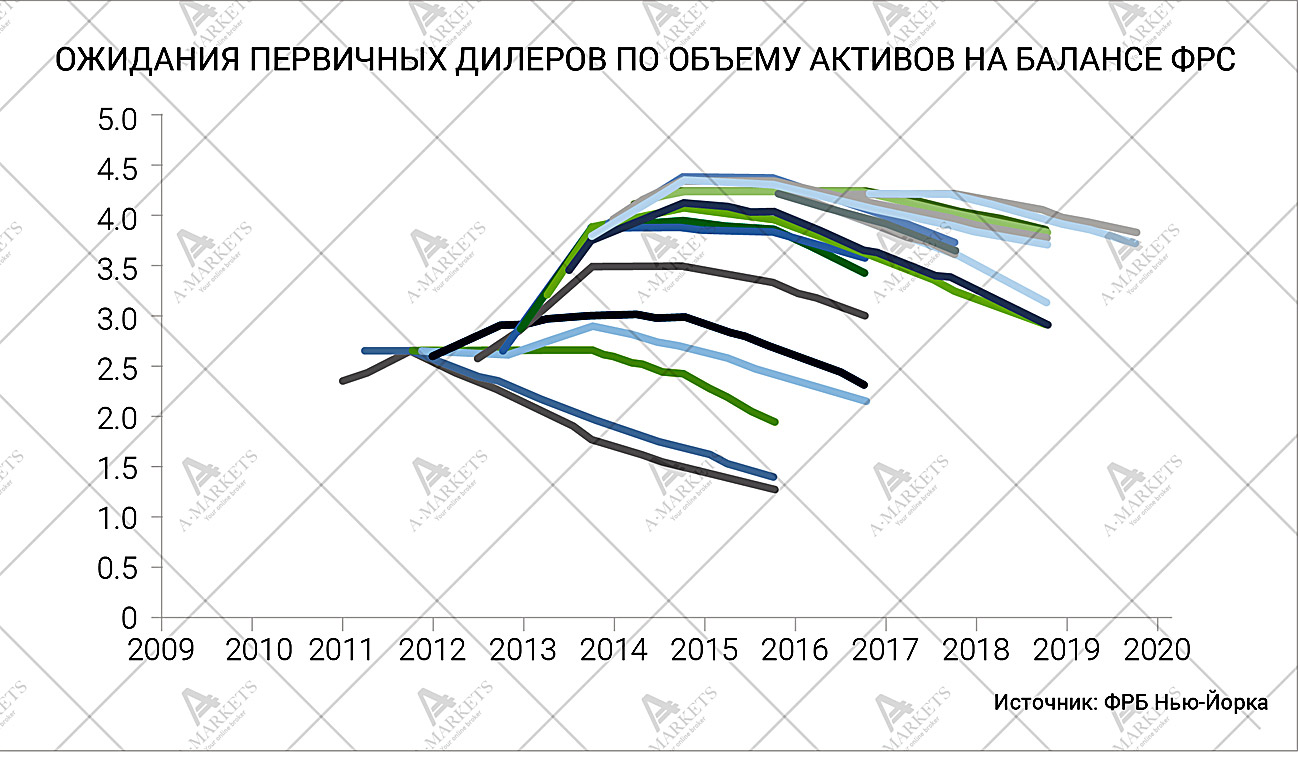

Как уже отмечалось ранее, эти движения следует рассматривать исключительно с позиции сильного доллара. Сейчас на финансовых площадках обсуждается вероятность сокращения баланса ФРС. Мы рассмотрим этот вопрос подробно, так как считаем, что каждое движение курса доллара в этом году будет напрямую зависеть от этого момента.

Примечательно, что дискуссию на эту тему открыли представители Федрезерва. В прошлом месяце главы ФРБ Д.Буллард и П. Харкер отмечали возможность использования баланса альтернативным инструментом по контролю за инфляционными ожиданиями. Они считают этот вариант более прогрессивным, чем простое повышение ставки.

Так ли это на самом деле, и какое повышение ставки будет считаться агресивным? Безусловно, такое изменение курса монетарной политики, окажет сильное влияние на доллар, но прежде чем делать выводы, следует посмотреть на процесс с экономической точки зрения.

Сейчас бытует мнение, что для рынка более важен накопленный объем QE, нежели приток свежих денег. То есть сокращение или отказ от покупки облигаций не изменит политику кардинальным образом, а вот снижение баланса уже будет считаться ужесточением.

В свою очередь, количественное смягчение влияет на рынок двумя факторами: портфельным и сигнальным каналом. Первый вариант вполне понятен: ЦБ изымает с рынка определенный объем облигаций, в связи с чем их доходность падает, а цена растет. Если ФРС прекратит реинвестирование, то предложение вновь начнет расти, а цены, следовательно, будут падать.

Но вот влияние на котировки от этих действий будет минимальным. Как показываете практика, 3.5 трлн долларов из программы QE снизили ставки по 10-летним облигациям примерно на 100-120 баз. пунктов. Как считает Дж. Йеллен, общий эффект от количественного смягчения, проведенного в 2013 году уменьшил доходность 10-летних трежерис на 13 баз.пунктов. Следовательно, даже сильное сокращение реинвестирования в дальнейшем не сможет спровоцировать существенный скачок ставок.

Однако, эти расчеты не будут корректными, так как не учитывают «сигнальный» эффект или, иными словами, эффект ожиданий. А это более важный аспект, чем даже реальные действия ФРС. Тот же 2013 год более запомнился так называемым «taper tantrum» в момент объявления Федрезервом плавного сокращения QE. Это привело к резкому росту доходности по облигациям. Позже, конечно, поступило разъяснение о поэтапном сокращении программы, но рынок наглядно продемонстрировал свою чувствительность к сигналам.

Учитывая опыт, ФРС должна начинать сокращения баланса только при полной уверенности необратимости процесса. Инициировав ужесточение, отказ от него будет очень рискованной затеей. Так же следует хорошо подготовить рынки к планам по ужесточению дабы избежать системных потрясений.

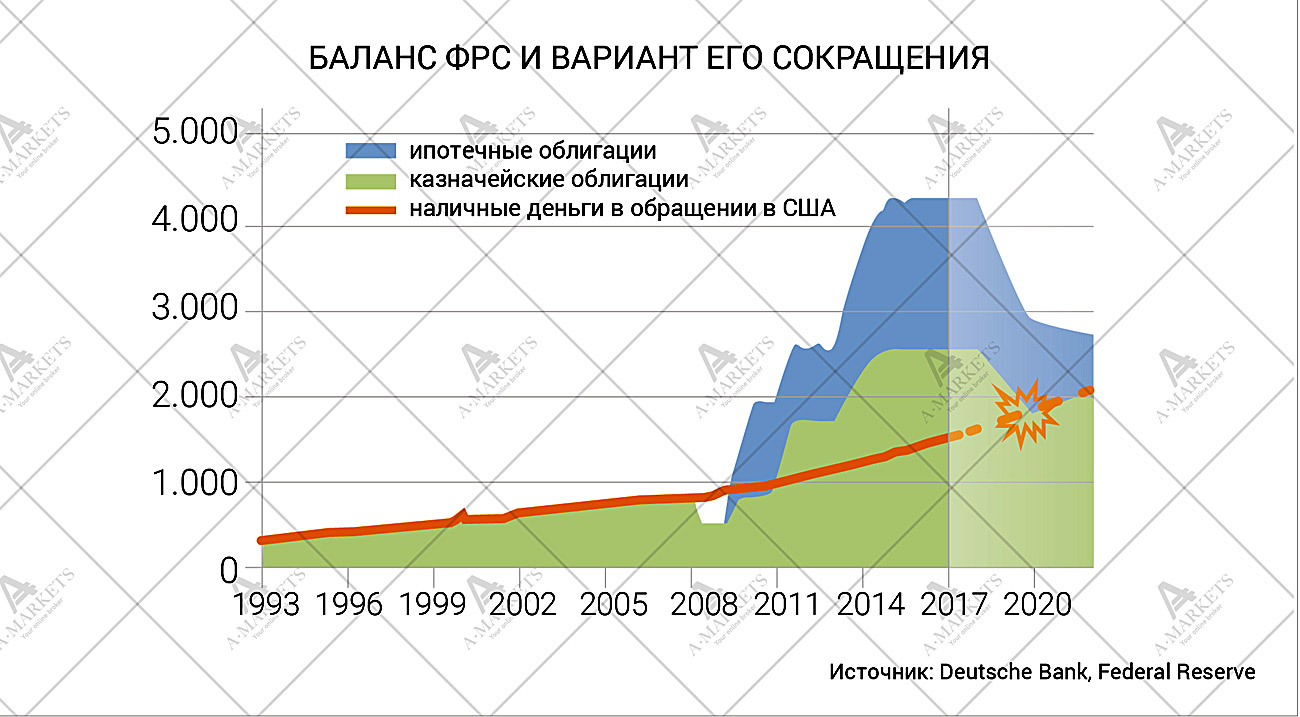

Во-вторых, чисто теоретически было бы неплохо сразу обозначить целевой объем баланса. Это с одной стороны сократит неопределенность, с другой – ослабит негативное влияние на финансовые рынки. Мы считаем, что объем активов, находящихся в арсенале ФРС никогда не вернется к докризисным значениям. Спрос на наличные средства растет и уже составляет порядка 1.5 трлн. долларов. Ниже этой отметки снижать баланс смысла не имеет, поэтому мы полагаем, что регулятор не будет сокращать объем активов ниже 2 трлн. долларов.

Однако, и эти 2 трлн. – сумма намного меньшая текущего баланса ФРС, размер которого оценивается в 4.5 трлн. долларов. Более того, начинать его разгрузку в 2017 году (да и вообще при Дональде Трампе) затея весьма рискованная. В этой связи правительство планирует нарастить бюджетный дефицит до 500 млрд. долларов/год с прицелом на все десятилетие.

Тем не менее, какую бы тактику не выбрала ФРС, сокращение баланса в любом случае будет позитивным фактором для доллара. Степень его укрепления будет зависеть от времени запуска программы, а так же степени подготовки инвесторов.

Не забываем, что во второй половине прошлого года на ряде рынков наблюдались проблемы с доступом к доллару. Сокращение ликвидности банковской системы США еще больше снизит долларовое предложение. Свопы на кроссовых активах будут хорошим анализатором тех стран, где сокращение баланса ФРС будет наиболее ощутимо. Следует помнить, что даже в паре EUR/USD периодически наблюдается отклонение котировка этого контракта.

Подводя итоги, хочется отметить, что малейшая ошибка будет иметь колоссальные последствия для финансовой стабильности. Может быть, ФРС начёт сокращение объема активов баланса в условиях снижающегося рынка облигаций. То есть, регулятор возложит на «медвежий» рынок бремя дополнительного предложения. Безусловно, члены ФРБ будут очень осторожны в высказываниях по поводу сокращения баланса. Вот только вопросов им не избежать, так как обсуждение темы уже началось.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Обзор представлен компанией AMarket

Свежие новости финансовых рынков, анализ форекс на Главной странице