Накопление стресса продолжается

Март оставил после себя несколько вопросов, представляющих серьезные риски среднесрочной торговли на форекс, которые будут оказывать влияние на рынки в течение нескольких следующих месяцев.

Март оставил после себя несколько вопросов, представляющих серьезные риски среднесрочной торговли на форекс, которые будут оказывать влияние на рынки в течение нескольких следующих месяцев.

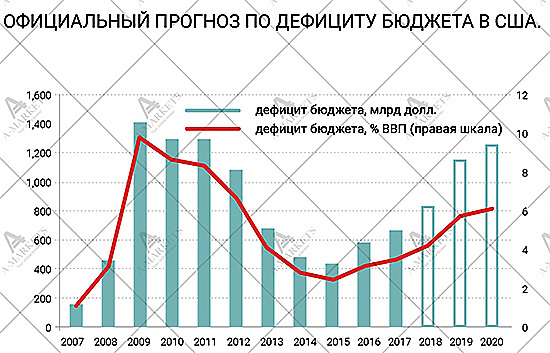

Первый из них – налоговая реформа и дефицит бюджета США. Если раньше эти нововведения можно было рассматривать под разными углами, о теперь они приобретают все более уродливые очертания. В конце марта Президент Соединенных Штатов подписал закон о финансировании правительственных структур до 30 сентября. Теперь несложно посчитать, что дефицит бюджета США на этот год превысит 3% ВВП, а в следующем будет выше 5%.

В этот раз мы не будем акцентировать внимание на политическим моментах в бюджетном дефиците, хотя там тоже есть много забавного. По всей видимости Трамп подписал документ на бегу, торопясь на партию субботнего гольфа. При минимальном рассмотрении, документ несет эконмическую катастрофу. За второе полугодие Казначейство США израсходует свыше 1.3 трлн. долларов. Первичный дефицит – более 600 млрд. И это притом, что темпы роста американской экономики превосходят расчетные прогнозы. А что же будет, если вдруг начнется рецессия? Кто будет это все финансировать, и какие размеры покажет дефицит бюджета тогда?.

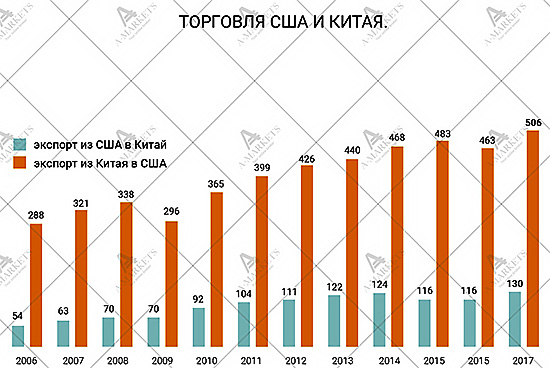

И тут в поле зрения попадает второй большой вопрос - торговые войны. Задача Белого Дома сократить дефицит торгового баланса. Лидерство по абсолютным величинам между объемами экспорта и импорта в отношениях с Соединенными Штатами занимает Китай. При растущих потребностях бюджета сократить разрыв в торговых операциях можно было бы двумя способами – снижением курса доллара или снижением объема импорта. Администрация Трампа уверенно идет по второму пути.

За последние месяцы США пытаются навести порядок в торговле с Китаем по трём «фронтам»:

1. Статья 201 – стиральные машины; солнечные батареи;

2. Статья 232 – уран, сталь, алюминий;

3. Статья 301 – интеллектуальная собственность и трансфер технологий.

Следует отметить, что в Соединенных Штатах рынок солнечных батарей на большом подъеме. Согласно отчету Ассоциации производителей солнечной энергии, в первом квартале по всей стране только для домашнего использования, было смонтировано солнечных батарей суммарной мощностью 712 МВт, что на 8% выше показателей первого квартала прошлого года. Среди штатов, по понятным причинам, лидирует Калифорния. Здесь установлено 40% от общего количества установок. Динамично развивается рынок в Айове, Техасе и Вайоминге.

На сегодня Дональд Трамп принял решение по всем сегментам. Общая сумма, которую пытаются обложить ограничительными мерами составляет 60 млрд долларов или 12% импорта китайских товаров. Причём самой значимой статьей расходов здесь выступают не сталь и алюминий, а интеллектуальная собственность.

Пекин достаточно спокойно воспринял окрики из Вашингтона и нашел аналогичный ответ в увеличении пошлин на американские товары, поступающие в Поднебесную. Правда здесь эффект от ввода тарифов смотрится скромнее. Речь идет о 3 млрд. долларов. Китай придерживается своего курса и предпочитает «долго смотреть на воду, чтобы в конце концов увидеть труп пропалывающего врага», чем предпринимать какие-то ответные устрашающие действия.

Вообще, любое товарное ограничение, которое Пекин может ввести в ответ на санкции США, будет смотреться лишь мягким предупреждением. На самом деле в руках Китая два мощных козыря, которыми он действительно может больно уколоть Соединенные Штаты. Это девальвация юаня и распродажа американских долговых облигаций, имеющихся в распоряжении китайских инвесторов. Второе особенно эффективно, если вспомнить о растущем дефиците американского бюджета. Вашингтону нужно чтобы кто-то помог залатать бюджетные дыры, и в Китае охотно вкладывались в американские казначейские облигации, но до начала торговых войн.

Китай держит лицо, и не смотря на спокойный ответ США, видно, что торговый конфликт далек до завершения. Впрочем, здесь еще просматривается и политическая направляющая. 6 сентября состоятся выборы в Конгресс США, и Дональду Трампу приходится действовать патриотически агрессивно. Так что вполне возможны новые разбирательства, новые санкции и новые ответные меры. Все это приведет к тому, что на ближайшие полгода именно отношения между США и Китаем станут нависшим мечом над финансовыми площадками, что следует учитывать в тактиках торговли на форекс.

В таких условиях курсу доллара придется совсем несладко. Растущий дефицит текущего счета при сокращении иностранных инвестиций – это затяжное пике валютного курса. Не стоит говорить о полном крахе доллара вслед за политическими обозревателями, ситуация больше напоминает кризис 2008 года когда курс EUR/USD поднялся выше 1.5, а GBP/USD ушел за 2. Именно эта диспозиция мешает евродоллару перейти к полномасштабной коррекции от достигнутых уровней.

Если затронуть еще одну актуальную тему – ставки, то здесь, конечно, главное – LIBOR. Межбанк в Лондоне выглядит бессистемным, что опять же возвращает нас в 2008 год. В начале года 3-месячная ставка составляла 1.69%, что соответствовало политике Федрезерва. Но прошло меньше трех месяцев и ставка уже на 2.3%, при условии того, что обгон ужесточения курса монетарной политики ФРС межбанк начал еще полгода назад.

Пока сложно сказать, с чем связано это расхождение. Есть несколько теоретических версий, каждая из которых лишь частично может объяснить происходящее. Во-первых, не исключено, что у какой-то финансовой организации вот-вот наступит «кредитное событие». Иначе говоря, где-то может лопнуть крупный банк. На наш взгляд это самый маловероятный вариант, так как на рынке деривативов царит спокойствие, а объем ликвидности в системе по-прежнему большой. Второй теоретический момент - реформа в подсчете ставки LIBOR. Это так же представляется маловероятным, так как аномальное явление наблюдается довольно долго.

Третья теория говорит о возможном выталкивании Казначейством США с рынка части частных заемщиков (банки). Пока Администрация Трампа искала компромисс с Конгрессом по вопросам бюджета, министерство финансов пыталось профинансировать свои расходы с помощью краткосрочных займов. Те, кто хотел дать в долг, проинвестировали в правительство США, а не в какой-то определенный банк. Доходность та же, а рисков меньше. На межбанке количество кредиторов сократилось, и ставки начали подниматься. Мы считаем, что данный фактор в том или ином ключе обаятельно присутствовал, а вот был ли он главным, мы узнаем в ближайшее время, так как закон о бюджете США уже подписан и вступает в силу.

И, наконец, возвращаемся к трем главным вопросам, оставшимся в наследство от марта. Вопрос третий – Brexit. При том, что крупные меняют направления финансовых инвестиций из Великобритании в Европу, стабильная работа рынков будет затруднена, что, собственно, сейчас и наблюдается. Подтверждает эту гипотезу тот же фактор, что отрицает второй момент- слишком спокойный рынок деривативов. Поэтому мы полагаем, что данный аспект в совокупности с заимствованиями казначейства и были главными условиями для коротких ставок последних месяцев.

Если наши расчеты окажутся верными, то текущий рост LIBOR не приведет к каким-то тяжелым последствиям. Однако в любом случае – повышение ставок это сигнал о росте рисков, даже если риски связаны исключительно с техническими факторами. Изменение стоимости заимствований автоматически переоценивает долговые активы, а так же процентные деривативы.

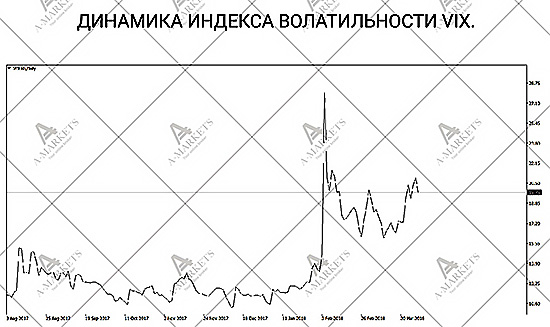

Ситуация на межбанке наносит удары в те же места, что и дефицит бюджета с торговыми войнами. Главное что отсюда следует – рост волатильности. Мы ждали его с февраля, и он наконец-то начался. Индекс VIX держится на новых уровнях. Его среднее значение с 5 февраля составляет 19 пп, что выше 11.5 пп до слива казначейских облигаций США. По мере сокращения ликвидности, связанное с нормализацией политики ФРС, волатильность будет расти. Наши расчеты показывают большую вероятность очередного скачка индекса VIX в начале 2019 года, что может привести к большим системным изменениям.

Пока же эскалация напряженности провоцирует лишь небольшие коррекционные движения. Однако рисковые активы вряд ли уйдут в глубокую просадку, так как у них довольно много покупателей. Самый главный вопрос - состоится ли полномасштабная коррекция. С одной стороны, мы наблюдаем рост ставки LIBOR при параллельном росте доходностей трежерис – классические сигналы укрепления валюты. С другой – смягчение бюджетной политики США по эффективности превосходит ужесточение курса ФРС. Два этих фактора зажали индекс доллара в районе 90 пп, однако в среднесрочном плане, риски падения DXY доминируют.

Повышение уровня системной волатильности способно удержать, если не развернуть, ралли рисковых активов. Высокодоходные инструменты уже не поднимаются, а постепенно сползают вниз, хотя эти просадки, наверняка будут с энтузиазмом выкупаться.

Кроме того, перспективы слабеющего доллара заставит инвесторов искать другие активы и пробежать мимо доходных инструментов они будут не в силах. Мы ожидаем еще одного подъема валют развивающихся рынков, в том числе и российского рубля.

Николай Корженевский – ведущий программы «Экономика. Курс дня» телеканала «Россия 24»

Свежие новости финансовых рынков, анализ форекс на Главной странице